5 Verordening LM - Aangifteplicht

De Verordening LM kent in het kader van het bestrijden van witwassen en terrorismefinanciering verschillende maatregelen:

- De aangifteplicht LM wanneer het vervoer van LM betreft ter waarde van € 10.000 of meer door een vervoerder.

- De kennisgevingsaangifte LM (verder kennisgevingaangifte LM) wanneer het onbegeleid vervoer van LM ter waarde van € 10.000 of meer betreft.

- Leggen van een informatieverplichting bij aantreffen van LM met een waarde onder de € 10.000 en waarbij aanwijzingen zijn voor criminele activiteiten.

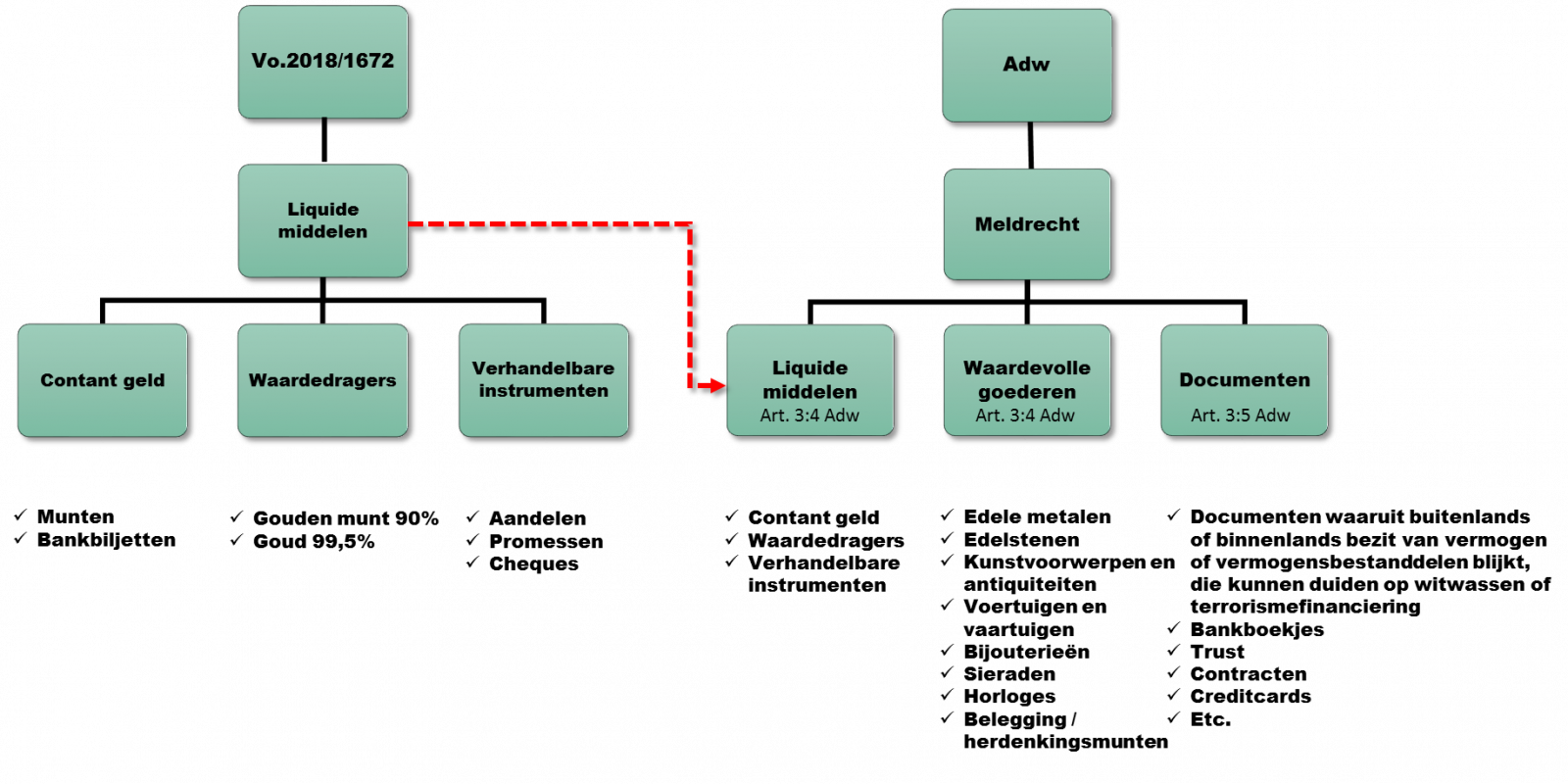

5.1 Wat zijn liquide middelen?

De verordening geeft een definitie van LM en is alleen van toepassing als de goederen onder deze wettelijke definitie vallen.

Tabel omschrijvingen LM

| LM (Verordening, artikel 2, lid 1, letter a) | Voorbeelden |

|---|---|

| Contant geld | Bankbiljetten en muntstukken die als betaalmiddel in omloop zijn of die als betaalmiddel in omloop zijn geweest en die nog altijd via financiële instellingen of centrale banken kunnen worden ingewisseld voor bankbiljetten en muntstukken die als betaalmiddel in omloop zijn. |

| Verhandelbare instrumenten aan toonder | Andere instrumenten dan contant geld die de houders ervan aanspraak geven op een geldsom op vertoon van het instrument zonder dat hij het bewijs van zijn identiteit of zijn aanspraak op die som hoeft te leveren. Het betreft de volgende instrumenten: 1. Reischeques en 2. Cheques, promessen of betalingsopdrachten die aan toonder gesteld zijn, ondertekend zijn zonder dat de naam van de begunstigde is vermeld, geëndosseerd zijn zonder beperking, op naam van een fictieve begunstigde gesteld zijn, of anderszins een zodanige vorm hebben dat de aanspraak erop bij afgifte wordt overgedragen. |

| Waardedrager (Als zeer liquide waardedrager gebruikte commodity’s) | Dit is een goed met een hoge verhouding waarde/omvang, dat via toegankelijke handelsmarkten gemakkelijk kan worden omgezet in contant geld tegen slechts beperkte transactiekosten. Deze worden in de verordening benoemd in punt 1 van bijlage I. Op dit moment zijn dit: a) muntstukken met een goudgehalte van ten minste 90 %, b) ongemunt goud zoals baren, klompjes of slakken met een goudgehalte van ten minste 99,5 %. In dit voorschrift wordt de term “waardedrager” gebruikt voor deze goederen. |

| Prepaidkaarten | Een niet op naam gestelde kaart voor de opslag van of toegang tot geldswaarde of tegoeden die kunnen worden gebruikt voor betalingstransacties, de aankoop van goederen of diensten of de inwisseling van contant geld, en die niet aan een bankrekening is gekoppeld. Let op: de prepaidkaarten worden in de Verordening LM punt 2 van bijlage I vooralsnog niet benoemd en daarom is verordening niet van toepassing op dit soort kaarten. |

5.1.1 Contant geld

In veel gevallen betreft het vervoer van contant geld de normale betaalmiddelen: Euro’s, US dollars, Britse ponden, Yens etc. Het moeten dus bankbiljetten en muntstukken zijn die als betaalmiddel;

- In omloop zijn; of

- In omloop zijn geweest en nog altijd via financiële instellingen of centrale banken kunnen worden ingewisseld voor bankbiljetten en muntstukken die als betaalmiddel in omloop zijn.

Veel EU landen kennen een regime waarbij de valuta van voor de euroconversie nog ingewisseld kan worden. Voor Nederlandse valuta geldt dat deze zijn om te wisselen bij DNB. Meer informatie vindt u in de bijlage.

Waardevaststelling contanten

In de Adr (artikel 5:1) is vastgesteld dat voor de waarde-vaststelling van LM (contanten) de gebruikelijke door de Douane gehanteerde wisselkoers wordt gebruikt. Wanneer sprake is van een munteenheid waarvoor de Europese Centrale Bank geen referentiekoersen publiceert, wordt voor de vaststelling van de douanewaarde gebruik gemaakt van de wisselkoers van die munteenheid ten opzichte van de euro zoals die wordt gepubliceerd op de voorlaatste woensdag van de maand in de Financial Times Guide to World Currencies (Adw, artikel 1:20).

In een arrest van het HvJ (30 april 2025 / zaak C‑745/23 [Alenopik] is vastgesteld dat geen enkele bepaling van de verordening preciseert welke wisselkoers moet worden gehanteerd om de waarde van een bedrag in euro’s vast te stellen en daarom is het aan de lidstaten om die koers vast te stellen. De waarde van een bedrag aan LM dat in andere valuta dan de euro is uitgedrukt en waarvoor de Europese Centrale Bank (ECB) geen referentiewisselkoers bekendmaakt, kan worden vastsgesteld op basis van de op een website vermelde koers die de pariteit weergeeft tussen de euro en de betrokken valuta op de datum waarop de betrokkene het grondgebied van de Unie is binnengekomen of dat grondgebied heeft verlaten, ook al is deze wisselkoers hoger dan de koers die op een andere website is vermeld, voor zover:

- deze wisselkoers overeenkomt met een van de wisselkoersen die daadwerkelijk en vaak worden gehanteerd bij wisseltransacties van de betrokken valuta naar euro,

- de betrokken lidstaat op duidelijke, begrijpelijke en ondubbelzinnige wijze heeft aangegeven dat die koers de wisselkoers is die daarvoor wordt gehanteerd,

- de informatie met betrekking tot die wisselkoers vrij en gemakkelijk toegankelijk is, en

- de betrokkenen hiervan aldus uiterlijk op het tijdstip waarop zij het grondgebied van de Unie zijn binnengekomen of dit grondgebied hebben verlaten, met zekerheid kennis van hebben kunnen nemen.

Op douane.nl is een duidelijke link te vinden waarmee betrokkenen zelf tijdig kunnen achterhalen welke koers de Douane gebruikt voor de waardebepaling en zelf kunnen vaststellen of het door hen vervoerde bedrag aangifteplichtig is of onder de drempelwaarde van € 10.000 blijft.

5.1.2 Restricties gebruik contant geld

De nieuwe Unie witwaswetgeving treedt in juli 2027 in werking en zorgt voor een aantal vernieuwingen in de Unie. Het verbetert de wijze waarop nationale systemen tegen witwassen en terrorismefinanciering zijn georganiseerd en samenwerken. Hiermee wordt binnen de Unie een belangrijke stap gezet om de witwasregels te harmoniseren, wordt het voor criminelen overal even moeilijk gemaakt om geld wit te wassen en kunnen zij geen gebruik meer maken van de ‘zwakke schakels’ binnen de Unie. Dit wetgevingspakket biedt ruimte voor gegevensdeling en zorgt ook dat de meldsystematiek gaat veranderen. Het valt buiten het voorschrift om alle aanpassingen te behandelen. Hieronder worden enkele uitgelicht.

FIU's -die verantwoordelijk zijn voor het ontvangen en analyseren van informatie die relevant is voor witwassen in de vorm van meldingen van meldingsplichtige entiteiten- krijgen meer bevoegdheden. Zij moeten onmiddellijk en rechtstreeks toegang krijgen tot financiële, administratieve en rechtshandhavingsinformatie, waaronder belastinginformatie, informatie over tegoeden en andere activa die zijn bevroren op grond van gerichte financiële sancties, informatie over geldovermakingen en crypto-overschrijvingen, nationale registers van motorvoertuigen, luchtvaartuigen en vaartuigen, douanegegevens en nationale wapenregisters. FIU’s moeten ook feedback geven en informatie verspreiden naar bevoegde autoriteiten die belast zijn met de bestrijding van witwassen en terrorismefinanciering, waaronder autoriteiten met een opsporings-, vervolgings- of gerechtelijke rol. In grensoverschrijdende gevallen zullen FIU's nauwer samenwerken met hun collega's in de lidstaat waar de melding van verdachte activiteiten is gedaan.

Een majeure wijziging wordt dat de poortwachters onder het nieuwe AML-pakket verdachte transacties melden in plaats van ongebruikelijke transacties. Sinds het midden van de jaren ‘90 kent Nederland een eigen meldsysteem: instellingen melden ongebruikelijke transacties (OT’s) op basis van objectieve en subjectieve indicatoren, waarna de FIU bepaalt of een transactie verdacht is (VT’s). Deze scheiding van verantwoordelijkheden is bewust aangebracht. Instellingen hebben immers geen toegang tot opsporingsinformatie en zijn daardoor beperkt in hun vermogen om een transactie als verdacht te kwalificeren en het melden van verdachte transacties vergt diepgravend onderzoek dat beter past bij de FIU. De straks geldende definitie van een verdachte transactie ligt vast in de verordening.

Een andere ontwikkeling is dat contante betalingen worden gemaximeerd in de Unie. Er wordt een EU-brede maximumlimiet van € 10.000 vastgesteld voor contante betalingen, waardoor het voor criminelen moeilijker wordt om geld wit te wassen. Lidstaten hebben de mogelijkheid om een lagere maximumlimiet in te stellen. Voor Nederland wordt deze limiet € 3.000.

In diverse landen in de EU (en daarbuiten) bestaan op dit moment al wettelijke beperkingen op het doen van contante betalingen. Per juli 2027 is er in de EU een verbod op contante betalingen van € 10.000 of meer. De restricties worden tot die tijd door de lidstaten zelf nationaal geregeld. In Nederland geldt op dit moment nog geen restrictie op contante betalingen, maar er is een wetsvoorstel in behandeling om een limiet van € 3.000 in te stellen voor contante betalingen. Restricties op contante betalingen zijn zeer divers in de verschillende landen. Een overzicht binnen de EU vindt u hier.

| Land | Limiet |

|---|---|

| Austria | No limit |

| Belgium | 3.000 € |

| Bulgaria | ~ 5 110 € (10 000 BGN) |

| Croatia | 15.000 € |

| Czech Republic | ~ 10.500 € (270.000 CZK) |

| Cyprus | 10 000 € |

| Denmark | No limit on goods |

| Estonia | No limit |

| Finland | No limit |

| France | 1.000 € for residents, 15.000 € for non-residents |

| Germany | No limit |

| Greece | 500 € (uizondering voor autos) |

| Hungary | No limit for consumers |

| Ireland | No limit |

| Italy | 1.000 € |

| Latvia | 7.200 € |

| Lithuania | 5.000 € |

| Luxembourg | No limit |

| Malta | € 10.000. Voor bepaalde goederen met een waarde van € 10.000 euro of meer is het verboden contant te betalen. Dit omvat antiek, onroerend goed, sieraden, edele metalen, parels, edelstenen, auto's, boten en kunstwerken. |

| Netherlands | No limit |

| Poland | No limit |

| Romania | ~ 1.016 € (5 000 RON) |

| Slovakia | 5.000 € |

| Slovenia | 5.000 € |

| Spain | 1.500 € for residents, 10 000 € for non-residents |

| Sweden | No limit |

| UK | No limit |

| Portugal | 3.000 € |

In een onderzoek LM kan de vraagbaak LM vragen stellen aan de vervoerder over zijn bestedingsdoel van de LM en vaststellen of deze kennis heeft van de diverse restricties die in de EU gelden.

5.1.3 Verhandelbare instrumenten aan toonder

Het is zeldzaam dat de Douane verhandelbare instrumenten aan toonder tegenkomt.

Traveller cheques / reischeques zijn geen LM

De koper van traveller cheques/reischeques moet deze tekenen. De cheque is daarmee niet op naam gesteld, maar er staat wel een handtekening op. Bij het innen van de cheque zal een tweede identieke handtekening moeten worden gezet. Veelal zal daarbij ook naar de legitimatie gevraagd worden, waardoor de houder van de cheques op een dusdanige manier wordt geïdentificeerd dat feitelijk geen sprake is van “verhandelbare instrumenten aan toonder”. Verder staat de uitgevende financiële instantie onder toezicht en daarmee ook de koper van de cheques (die daar al dan niet een rekening heeft). Als het bedrag aan gekochte cheques boven een bepaald bedrag uitkomt, wordt dit gemeld in het kader van de Wet voorkoming witwassen en terrorismefinanciering (Wwft). Voor traveller cheques / reischeques is dus een afdoende mate van controle aanwezig. Traveller cheques / reischeques vallen daarom niet onder de definitie LM en er hoeft geen aangifte voor te worden gedaan.

In de Adw zijn regels gesteld voor de uitvoering van de verordening over de in aanmerking te nemen waarde van verhandelbare instrumenten aan toonder. De in aanmerking te nemen waarde is de waarde die het desbetreffende instrument heeft op de meest gerede financiële markt waarop het verhandeld wordt of bij het ontbreken daarvan, de intrinsieke waarde.

5.1.4 Waardedrager: goud tenminste 99,5%

Dit is een strikte definitie. Als wordt vastgesteld dat het goudgehalte te laag is, dan is het aangetroffen goud geen waardedrager en is de verordening niet van toepassing. Er geldt dan geen aangifteplicht op grond van de verordening, ongeacht de waarde van het goud. In dat geval kan wel het MRvan toepassing zijn.

De waarde van gouden sieraden is afhankelijk van de hoogte van het karaatgehalte van het goud. Het karaatgehalte is een maatstaf om de hoeveelheid fijngoud aan te geven dat in een sieraad of object verwerkt is. De verhoudingen zijn als volgt:

- 8 karaat: 33,3% zuiver goud (aangeduid met 333)

- 14 karaat: 58,5% zuiver goud (aangeduid met 585)

- 18 karaat: 75,0% zuiver goud (aangeduid met 750)

- 20 karaat: 83,3% zuiver goud (aangeduid met 833)

- 21,6 karaat: 90,0% zuiver goud (aangeduid met 900)

- 22 karaat: 91,6% zuiver goud (aangeduid met 916)

- 24 karaat: 99,99% zuiver goud (aangeduid met 999)

24 karaat goud

Puur goud, ook wel 24 karaat, komt zelden voor in een sieraad omdat 24 karaat te zacht is. Een sieraad zal verbuigen, slijten of kapot gaan. Het pure goud wordt daarom gemengd met andere metalen en zo komt men op de verschillende karaten uit. Er ontstaat dan een legering. Een legering maakt het metaal harder en door verschillende metalen toe te passen, kan men verschillende kleuren krijgen. 24 karaat goud wordt doorgaans als fijngoud toegepast in de industrie of er worden goudbaren en beleggingsmunten van gemaakt. 24 Karaat goud wordt ook wel aangeduid als 999,9 of fine gold.

De situatie bij het aantreffen door de Douane van dit soort goud is in het algemeen duidelijk. Het goudgehalte is vooral van belang voor het MR en de noodzakelijke waardebepaling omdat voor het MR geen voorwaarden zijn gesteld aan het goudgehalte.

5.1.5 Waardedrager: gouden munten tenminste 90%

De verordening spreekt over gouden munten in het algemeen en niet specifiek over gouden belegginsmunten. De verordening ziet dus op alle gouden munten waarvan het goudgehalte ten minste 90% is.

Veel voorkomende gouden munten zijn de gouden beleggingsmunten en herdenkingsmunten (ook wel bullion coins genoemd). Deze worden speciaal geslagen en doorgaans uitgegeven door een staat en hebben een nominale waarde (zijn wettelijk betaalmiddel). Deze nominale waarde is aanzienlijk lager dan de economische waarde op basis van het goudgehalte.

Beleggingsmunten

De Europese Commissie benoemt in Richtlijn 2006/112 de eigenschappen van beleggingsmunten en onderscheid de beleggingsmunten hiermee met een deel van de verzamel- en numismatische munten. De volgende eigenschappen zijn bepalend voor beleggingsmunten (artikel 344):

- goudgehalte gelijk of hoger dan 90%;

- de munt is geslagen na 1800;

- het is een wettig betaalmiddel of is geweest in een staat; en

- de verkoopwaarde is niet hoger dan 80% van de marktwaarde van goud.

Dit is ook overgenomen in de Wet op de omzetbelasting 1968. Daarnaast geeft de overheid in deze belastingwet aan dat alle gouden munten die genoemd worden door de Europese Commissie in hun jaarlijkse in de C-serie van het Publicatieblad ook onder de noemer beleggingsmunten valt. Zie voor een overzicht.

Veel voorkomende beleggingsmunten:

- Zuid-Afrikaanse Krugerrand

- Amerikaanse Eagle

- Canadese Maple Leaf

- Oostenrijkse Philharmoniker

- Australische Nuggut

- Chinese Panda

- Britse Sovereign

- Nederlandse gouden tientje

Voorbeeld

Een natuurlijk persoon (reiziger) komt de EU binnen met 40 Maple Leaf munten van C$ 50 dollar per stuk?

- Maple leaf munten worden uitgegeven door de Royal Canadian Mint uit Canada en hebben een gehalte van 999,9/1000.

- De gouden Maple Leaf munten hebben de status van wettig betaalmiddel (C$50). De totale nominale waarde bedraagt C$ 2.000 (ongeveer € 1.360) en de waarde als contant geld blijft dus onder de waardedrempel van € 10.000.

- Als wordt uitgegaan van het goudgehalte, zijn deze gouden munten meer waard. In de verordening zijn waardedragers benoemd en daaronder worden gouden (beleggings)munten met een goudgehalte van minstens 90% begrepen.

- Als wordt uitgegaan van het goudgehalte zijn deze munten veel meer waard (omstreeks € 27.000) dan de nominale waarde (C$ 2.000).

- Het zijn dus LM waarvoor een aangifteplicht geldt op grond van Verordening LM voor een waarde van C$ 40.000 (ongeveer € 27.000).

Samenloop: nominale waarde en waarde goud groter € 10.000: hoogste waarde

Wat geldt als zowel de nominale waarde als de waarde van de gouden munten € 10.000 of meer bedraagt? De hoogste waarde van de LM wordt aangegeven op het aangifteformulier.

Voorbeeld

Een natuurlijk persoon komt de EU binnen met 300 Maple Leaf munten van C$ 50 dollar per stuk?

- Op grond van nominale waarde is een aangifte vereist; waarde C$ 15.000 is omgerekend ongeveer € 10.200.

- De waarde die deze munten als betaalmiddel hebben is veel lager dan de goudwaarde / douanewaarde van ongeveer € 500.000.

- Voor welke waarde moet nu aangifte gedaan worden? Er zijn immers 2 soorten LM aanwezig: de definitie LM ziet op geld als betaalmiddel, maar ook op gouden munten als waardedrager.

- Omdat de aangifteplicht ziet op het vastleggen en delen van de informatie voor de FIU in het kader van het bestrijden van witwassen, zal het accepteren van een aangifte met een waarde van € 10.200 door de Douane van een andere orde zijn dan een aangifte van een half miljoen euro.

- De verordening geeft geen aanwijzingen hoe hier mee om te gaan. Het is van belang dat de aangiftegegevens de realiteit weergeven en dat is niet een waarde van € 10.200. In het licht van het bestrijden van witwassen zal de aangifte van een half miljoen ook een andere risicoaanpak krijgen.

- Op de aangifte wordt alleen de goudwaarde € 500.000 vermeld.

Zilveren (beleggings)munten – geen aangifteplicht

De verordening ziet voor waardedragers alleen op gouden munten. Voor zilveren (beleggings)munten kan, wanneer de nominale waarde als betaalmiddel lager is dan € 10.000 en de waarde van het zilver bijvoorbeeld € 100.000 is, nooit sprake zijn van een aangifteplicht LM. Hier biedt het MR uitkomst en kan een kennisgevingsverplichting MR worden opgelegd voor de zilveren munten omdat voor het MR niet van belang is of het gouden of zilveren beleggingsmunten betreft. Zijn het geen beleggingsmunten? Dan kan het MR nog steeds worden toegepast omdat daaronder ook “edele metalen” vallen en daarmee dus ook de zilveren munten.

5.1.6 Goudgehalte en douanewaarde vaststellen

De verordening geeft geen aanwijzingen voor het vaststellen van het goudgehalte of van de waarde van goud. De in aanmerking te nemen waarde van waardedragers waarop de verordening ziet, is de douanewaarde, vastgesteld volgens de bepalingen van het DWU (Adr, artikel 5.1 lid 3). De douanewaarde vaststellen vindt plaats volgens de daarvoor geldende regels in het DWU (artikelen 70 tot en met 74). Er zijn zes verschillende methoden voor de bepaling van de douanewaarde.

De methoden voor het vaststellen van de douanewaarde hebben een hiërarchische volgorde. Als het niet mogelijk is de douanewaarde vast te stellen met de transactiewaarde-methode van de ingevoerde goederen, wordt achtereenvolgens toegepast:

- de transactiewaarde-methode van de identieke goederen;

- de transactiewaarde-methode van de soortgelijke goederen;

- de aftrekmethode;

- de methode van de berekende waarde;

- de fall-backmethode (redelijke middelen).

Het uitgangspunt is dat de douanewaarde wordt vastgesteld op basis van de transactiewaarde van de ingevoerde goederen, met andere woorden op basis van de betaalde of te betalen prijs van de verkoop voor uitvoer naar het douanegebied van de Unie. Hieraan worden een aantal elementen toegevoegd en/of waarvan een aantal elementen in mindering gebracht (DWU, artikelen 70, 71 en 72). Van dit uitgangspunt kan echter bij particuliere zendingen en reizigersbagage niet altijd worden uitgegaan, omdat daarvoor nogal eens gegevens ontbreken. Dit betekent dat in voorkomende gevallen de douanewaarde van deze goederen wordt vastgesteld op basis van “redelijke middelen” (DWU, artikel 74, lid 3). Zie verder Handboek Douane.

Stap 1: vaststellen goudgehalte gouden munten en goud

Voor de vraag of de aangifteplicht uit de verordening van toepassing is, moet eerst worden vastgesteld wat het goudgehalte is en daarna de douanewaarde. Als vastgesteld wordt dat het goudgehalte niet tenminste 99,5% is, dan geldt geen aangifteplicht LM, ongeacht de waarde van het goud.

- Gouden munten: voor gouden munten kan op internet eenvoudig het goudgehalte en de waarde worden achterhaald. Zie bijvoorbeeld hier.

- Goud: bij het aantreffen van goud met een goudgehalte van tenminste 99,5% is de situatie in de regel vrij duidelijk is. Het goudgehalte is vooral van belang voor het MR en de noodzakelijke waardebepaling. Het goudgehalte kan worden vastgesteld door het Douane laboratorium. Met behulp van een oppervlakte- of wanddiktemeting kan het goudgehalte worden vastgesteld. Aan de hand van het gewicht en het goudgehalte wordt de douanewaarde bepaald.

5.1.7 Prepaid cards

Er zijn vele nieuwe betaalmiddelen zoals elektronische betaalkaarten, cash-cards, prepaid cards of stored value cards, etc. Vaak gaat het om betaalmiddelen die traceerbaar zijn. In het bankverkeer zijn toezichtmaatregelen getroffen om te voorkomen dat deze kaarten worden gebruikt voor witwassen.

De verordening ziet op “niet op naam gestelde kaarten voor de opslag van of toegang tot geldswaarde of en die niet aan een bankrekening is gekoppeld”.

Deze mogelijkheid is wel in de verordening gecreëerd, maar er is verder geen invulling aan gegeven in de bijlage. Om die reden is de verordening nog niet van toepassing op dit soort betaalmiddelen.

5.1.8 Optellen waarden diverse LM

De verordening verplicht vervoerders die de Unie binnenkomen of verlaten en LM ter waarde van € 10.000 of meer bij zich dragen, deze LM aan te geven bij de Douane van de lidstaat via welke zij de Unie binnenkomen of verlaten.

Als het meerdere soorten liquide middelen betreft, dan moeten de verschillende waardes voor de toepassing van de aangifteplicht LM bij elkaar worden opgeteld. Immers LM kan uit 3 verschillende elementen bestaan.

- Contanten

- Verhandelbare instrumenten aan toonder

- Waardedragers (gouden munten en goud)

De aangifteplicht LM op grond van de verordening geldt wanneer de waarde van de LM tezamen € 10.000 of meer bedraagt.

5.1.9 Overzicht LM

In het overzicht zijn LM uit de verordening verdeeld in drie hoofdgroepen. Daarnaast staat in overzicht het MR (waarbij een kennisgevingsverplichting MR kan worden opgelegd). Uit dit overzicht blijkt dat de definitie voor LM voor het MR en de verordening gelijk is.

5.2 Aangifteplicht vervoerder LM € 10.000 of meer

De vervoerder is verplicht aangifte te doen voor LM

- Een vervoerder die de EU binnenkomt of verlaat en LM (tezamen) ter waarde van € 10.000 of meer vervoert (ongeacht de valuta), moet aangifte doen.

- Deze aangifte moet de vervoerder doen in de lidstaat waar hij de EU binnenkomt of verlaat.

- Hierbij is niet van belang of:

- de LM als handbagage of als ruimbagage of in zijn vervoermiddel worden meegenomen

- wie de eigenaar is van de LM

- in welke valuta de LM (contanten) worden vervoerd (als de omgerekende waarde van alle LM tezamen maar gelijk of hoger is dan € 10.000).

Wie is vervoerder?

De term vervoerder is gedefinieerd als: Een natuurlijke persoon die de Unie binnenkomt of verlaat en LM persoonlijk bij zich draagt, dan wel meevoert in zijn bagage of in zijn vervoermiddel (artikel 2, lid 1, letter h).

In de verordening overweging 17 staat:

Ter voorkoming van witwassen en terrorismefinanciering moeten natuurlijke personen die de Unie binnenkomen of verlaten een verplichting tot aangifte van liquide middelen worden opgelegd. Om het vrije verkeer niet onnodig te beperken en burgers en autoriteiten niet te overladen met administratieve formaliteiten, moet deze aangifteplicht worden gekoppeld aan een drempel van 10 000 EUR. Zij moet gelden voor vervoerders die deze bedragen persoonlijk bij zich dragen dan wel meevoeren in hun bagage of in het vervoermiddel waarmee ze de buitengrenzen overschrijden. Deze personen moeten de verplichting hebben om de liquide middelen voor controle ter beschikking te stellen van de bevoegde autoriteiten, en indien nodig aan deze autoriteiten te overhandigen. Onder de definitie van „vervoerder” vallen geen vervoerders die beroepsmatig goederen of mensen vervoeren.

In deze overweging wordt aangeven dat onder de definitie van „vervoerder” geen vervoerders vallen die beroepsmatig goederen of mensen vervoeren.

Begeleid vervoer LM

Wanneer sprake is van een vervoerder spreken we ook wel van “begeleid vervoer” van LM in tegenstelling tot het “onbegeleide vervoer” van LM. De verplichting tot aangifte van begeleid vervoer van LM geldt alleen voor personen die voldoen aan het begrip vervoerder. Voldoet men daar niet aan, dan is sprake van andersoortig vervoer welke beheerst wordt door de definitie „onbegeleide LM”. Dit ziet op LM die deel uitmaken van een zending zonder vervoerder (maar met een verzender/ontvanger) zoals een vrachtzending of een post-, pakket-, en koerierszending en nagezonden/vooruit gezonden bagage.

Verschil begeleid en onbegeleid vervoer LM

Voor begeleide LM geldt de aangifteplicht LM. Voor onbegeleid vervoer van LM geldt dit niet, maar kan door de Douane een kennisgevingsverplichting LM worden opgelegd.

Vooruit- en nagezonden bagage: geen aangifteplicht

In de verordening, overweging 18 staat:

Wat het vervoer betreft van onbegeleide liquide middelen , zoals liquide middelen die de Unie binnenkomen of verlaten in postcolli, koerierzendingen, onbegeleide bagage of containervracht, moeten de bevoegde autoriteiten de bevoegdheid hebben om te eisen dat de afzender of de ontvanger of een vertegenwoordiger daarvan hiervan kennis geeft, op systematische wijze of per geval, overeenkomstig de nationale procedures.

Dat betekent dat voor vooruit of nagezonden reizigersbagage geen aangifteplicht LM bestaat bij binnenkomen of verlaten van de EU. Bij een controle van vooruit-, of nagezonden bagage in situaties waarin de verordening van toepassing is, geldt dus geen aangifteplicht LM maar kan wel een kennisgevingsverplichting LM worden opgelegd.

Ruimbagage services

Reizigers kunnen hun ruimbagage aanbieden aan particuliere bedrijven die het vervoer van ruimbagage gedeeltelijk verzorgen. Het kan gaan om ruimbagage die de EU binnenkomt of verlaat. Uitgangspunt is dat reizigers ook aangifte moeten doen van LM als gebruikt wordt gemaakt van ruimbagage services. Als de EU wordt verlaten of binnengekomen met gebruikmaking van een ruimbagage service, dan betreft het begeleide LM. Als het een reisbeweging binnen de EU betreft dan is het MR van toepassing.

5.3 Grondgebied Unie

De verordening is van toepassing op LM die het grondgebied van de Unie binnenkomen of verlaten. De definitie voor “de Unie binnenkomen of verlaten” is: zich begeven vanuit een grondgebied dat geen deel uitmaakt van het onder artikel 355 VWEU vallende grondgebied naar het onder dat artikel vallende grondgebied, dan wel vertrekken vanaf het onder dat artikel vallend grondgebied (artikel 2, lid 1 letter b).

De EU omvat de volgende gebieden:

| Grondgebied EU | Opmerkingen | ||

|---|---|---|---|

| België | |||

| Denemarken | |||

| Duitsland | Inclusief Helgoland en Büsingen | ||

| Estland | |||

| Griekenland | |||

| Hongarije | |||

| Tsjechië | |||

| Spanje | Inclusief de Canarische Eilanden (Lanzarote, Fuerteventura, Gran Canaria, Tenerife, Gomera, Hierro en La Palma), de Balearen (Mallorca, Menorca, Formentera en Ibiza) en Ceuta en Melila | ||

| Frankrijk | Inclusief de Franse overzeese departementen Martinique, Guadeloupe, Guyana, Réunion en Mayotte, Saint-Martin en Saint-Barthélémy. | ||

| Italië | Inclusief Livigno, Campione en het meer van Lugano | ||

| Litouwen | |||

| Ierland | |||

| Malta | |||

| Letland | |||

| Luxemburg | |||

| Oostenrijk | |||

| Nederland | |||

| Slowakije | |||

| Portugal | Inclusief de Azoren en Madeira | ||

| Slovenië | |||

| Polen | |||

| Finland | Inclusief Ålandseilanden | ||

| Zweden | |||

| Roemenië | |||

| Cyprus | Alleen Grieks deel van Cyprus | ||

| Bulgarije | |||

| Kroatië |

Alle andere gebieden en landen zijn voor de toepassing van de verordening ‘derde landen’. De aangifteplicht LM geldt dus wanneer het vervoer van LM plaatsvindt van of naar deze gebieden.

Status Caribisch gebied binnen de Europese Unie

Op grond van artikel 198 van het Verdrag betreffende de Werking van de Europese Unie (VWEU) komen de lidstaten overeen de niet-Europese landen en gebieden welke bijzondere betrekkingen onderhouden met Denemarken, Frankrijk, Nederland te associëren met de EU. Voor het Nederlandse Koninkrijk ziet dit op de bijzondere relatie met de eilanden Aruba, Curaçao, Sint Maarten, Bonaire, Saba en Sint Eustatius. In tegenstelling tot Nederland, maken de eilanden geen deel uit van het grondgebied van de EU en hoeven zij om die reden niet te voldoen aan de Europese wetgeving.

5.4 Binnenkomen/verlaten EU

De verordening geeft niet aan wanneer exact sprake is van “verlaten” en evenmin van “binnenkomen”. Dit vereist interpretatie waarbij –zo goed als mogelijk- aangesloten wordt bij de normale beleving van de reiziger en de DWU formaliteiten. De verordening sluit niet aan op het formaliteitensysteem van het DWU voor het in- en uitvoeren van goederen, waarin op detailniveau is voorgeschreven hoe en wanneer een douaneaangifte gedaan moet worden, maar creëert een eigenstandige situatie die door de nationale douaneadministraties van de lidstaten wordt ingevuld.

- Binnenkomen EU: binnenkomen van de EU vanuit een derde land levert in de regel geen problemen op door de aanwezigheid van de Douane en een rood/groen kanaal en de “beleving” dat men door het lopen door dit kanaal daadwerkelijk de EU binnenkomt en goederen invoert.

- Verlaten EU: verlaten van de EU is anders bij gebrek aan duidelijke douanekanalen. Sinds augustus 2016 is over het “point of no return” voor internationale luchthavens in de douanecommunicatie op internet een duidelijk boodschap opgenomen voor de burger over het moment van de aangifteverplichting LM. Geen aangifte betekent dat de aangifteplicht LM is geschonden en dat een onderzoek LM volgt en een boete.

Er is 1 arrest van de Hoge Raad (10-05-2022) waarin niet voldaan was aan aangifteverplichting LM (het ging om een bedrag van € 40.735). In cassatie was de vraag of de verdachte bij de veiligheidscheck van passagiers op Schiphol waarbij de LM werden aangetroffen “de EU verliet”. Volgens de HR is de opvatting onjuist dat de aangifteplicht bij het verlaten van EU eerst ontstaat nadat de vervoerder van de LM de buitengrenzen van EU heeft overschreden. Uit het juridische kader volgt dat aangifte door de vervoerder bij bevoegde autoriteiten van een lidstaat via welke de LM de EU verlaten moet gebeuren voorafgaand aan het moment dat de vervoerder het grondgebied van EU daadwerkelijk verlaat.

In het geval van een LM controle op een uitgaande vlucht / vaart wordt standaard:

- Uitgelegd dat de Douane een controle op de aangifteplicht voor LM uitvoert.

- Gevraagd of de vervoerder met LM ter waarde van € 10.000 of meer (in andere valuta of waardedragers) reist.

- Gevraagd of de vervoerder een gewaarmerkt aangifteformulier LM kan tonen als met LM ter waarde van € 10.000 of meer wordt gereisd.

- De vervoerder bij het schenden van de aangifteplicht LM als verdachte aangemerkt voor het schenden van de aangiftelicht én witwassen en wordt door de vraagbaak LM altijd een onderzoek LM uitgevoerd.

5.4.1 Transitzone

In 2017 is in de zaak C‑17/16 (Oussama El Dakkak) een uitspraak gedaan over het binnenkomen en verlaten van de EU, de internationale transitzone en de aangifteplicht LM. Verzoeker El Dakkak is Libanees staatsburger en inwoner van Benin; verzoekster Intercontinental is een vennootschap naar Benins recht. Verzoeker krijgt opdracht van verzoekster een transport van Amerikaanse dollars te verzorgen van Cotonou naar Beiroet, met overstap in Parijs. Op 09-12-2010 wordt verzoeker op de FRA luchthaven gecontroleerd. Hij overlegt een aangifte die hij bij de douane van Benin had afgelegd. Vervolgens wordt hij vastgehouden en wordt een strafrechtelijk onderzoek tegen hem geopend wegens niet-nakomen aangifteplicht en witwassen/fraude. Het geld wordt in beslag genomen. In beroep (11-05-2011) wordt de hele procedure nietig verklaard en bepaald dat het geld moet worden teruggegeven. De bewaarnemer meldt dat de dollars in euro’s zijn omgezet en dat zij de tegenwaarde daarvan in dollars minus behandelingskosten zal overschrijven. Verzoekers starten een schadevergoedingsprocedure bij het Hof van beroep omdat zij menen dat de douane niet het recht had verzoeker te beschuldigen van niet-nakoming van de aangifteplicht: een dergelijke verplichting gold niet voor hem. Hij verbleef immers in een internationale transitzone. Verweerster (douane) stelt daarentegen dat bij verzoeker wel sprake is van binnenkomst in de Gemeenschap. Dat hij in de transitzone van het vliegveld is gebleven doet daar niet aan af aangezien noch het ICAO-verdrag noch enige andere tekst aan internationale transitzones een extraterritoriaal karakter verleent.

De beslechting van het geding hangt af van de definitie van de begrippen ‘binnenkomen of verlaten van het grondgebied van de Gemeenschap’ en ‘overschrijding van een buitengrens aan de grensdoorlaatposten’ voor een onderdaan van een derde staat die zich bevindt in een ‘internationale transitzone van een luchthaven’.

Uitspraak Hof van Justitie

In dat verband moet om te beginnen worden vastgesteld dat dit begrip in de verordening niet is omschreven.

Dat begrip is echter niet dubbelzinnig en moet in zijn gebruikelijke betekenis worden begrepen, dat wil zeggen als een verwijzing naar de verplaatsing van een natuurlijke persoon van een plaats die niet tot het grondgebied van de Unie behoort naar een plaats die wel tot dat grondgebied behoort, of andersom. Het grondgebied van de Unie komt overeen met het geografische gebied dat is omschreven in artikel 52 VEU en artikel 355 VWEU, die het territoriale toepassingsgebied van de Verdragen omschrijven.

Gelet op een en ander mogen internationale transitzones van luchthavens van de lidstaten niet worden uitgesloten van de werkingssfeer van de verordening. Dat betekent dat, wanneer een natuurlijke persoon die van boord gaat van een vliegtuig uit een derde land op een luchthaven op het grondgebied van een lidstaat en zich in de internationale transitzone van die luchthaven ophoudt alvorens aan boord te gaan van een ander vliegtuig met als bestemming een ander derde land, bij binnenkomst van de Unie LM ter waarde van 10 000 EUR of meer bij zich heeft, hij onderworpen is aan de aangifteplicht. In dat verband moeten de lidstaten de passende maatregelen nemen om de belanghebbenden in staat te stellen die verplichting na te komen op een manier die hun volle rechtszekerheid waarborgt.

Het Hof stelt duidelijk dat de aangifteplicht LM geldt in de transitzone en dat de lidstaten passende maatregelen moeten nemen om de betrokkene in staat te stellen de aangifteverplichting na te komen.

Samenvatting

- De vervoerder moet aangifte voor LM doen in die lidstaat waar hij met de LM de EU binnenkomt of verlaat (artikel 3, lid 1).

- De aangifte LM moet gedaan worden voorafgaand aan het moment dat de vervoerder het grondgebied van de EU daadwerkelijk verlaat.

- De aangifteplicht geldt ook voor de transferreiziger die de EU binnenkomt en direct weer verlaat en in transito(ruimte) verblijft.

- Om te voorkomen dat twee aangiften LM moeten worden ingevuld (1 voor binnenkomen en 1 voor het verlaten van de EU) wordt toegestaan dat de aangever 1 aangifte doet en op het aangifteformulier LM een keuze maakt voor binnenkomen of verlaten.

5.4.2 Transit en aangifteverplichting LM

Er zijn verschillende situaties denkbaar waarbij de Douane LM aantreft waarbij de transitreiziger aangifte heeft moeten doen in de lidstaat waar hij de EU binnenkomt of in Nederland. De belangrijkste zijn:

- Transit NEU-EU-NL

- Transit NEU-NL-NEU

Het niet doen van aangifte LM in de lidstaat van binnenkomst in of verlaten van de EU is strafbaar (Adw, artikel 10.1, lid 4). Het Nederlandse strafrecht is van toepassing als een misdrijf wordt gepleegd buiten het grondgebied waarop de Adw van toepassing is (Adw, artikel 10:17).

5.4.2.1 Procedure NEU-EU-NL

U vraagt altijd aan transitreiziger of aangifte LM is gedaan in de lidstaat van binnenkomst in de EU.

Transitreiziger antwoordt: 'geen aangifte gedaan’

Beoordeel of de transitreiziger in staat was aangifte te doen.

- Aan boord gebleven / geen aangiftepunt / geen gelegenheid

- Vraag de reiziger of hij van boord is gegaan. Als de reiziger geen overstap heeft gemaakt en in het vliegtuig is gebleven, kan geen aangifte LM worden gedaan.

- Als de reiziger aangeeft dat er geen mogelijkheid is geweest voor een aangifte LM in de eerste lidstaat van binnenkomst in de EU, vraagt u door naar de bijzonderheden (korte overstaptijd/doorlabelling bagage/lokale situatie).

- Betrek een vraagbaak LM

- De vraagbaak LM legt een kennisgevingsverplichting MR op.

- De vraagbaak LM doet een onderzoek LM.

Als er een mogelijkheid is geweest voor een aangifte LM, maar de vervoerder heeft dit niet gedaan, betrek je aan vraagbaak LM. De vraagbaak LM legt een kennisgevingsverplichting MR op en doet een onderzoek LM.

Transitreiziger antwoordt: 'aangifte gedaan’

Wordt bewijs van de aangifte LM overgelegd (die overeenkomst met de aangetroffen liquide middelen), dan geen verdere werkzaamheden. Wordt geen bewijs van de aangifte LM overgelegd betrek dan een vraagbaak LM. De vraagbaak LM legt een kennisgevingsverplichting MR op en doet een onderzoek LM.

Als de vraagbaak LM oordeelt dat (vermoedelijk) geen aangifte LM is gedaan wordt na de kennisgevingsverplichting MR en de afhandeling daarvan, altijd via de procedure van wederzijdse bijstand, de Douane van de lidstaat van binnenkomst zo volledig mogelijk geïnformeerd over de bevinding en afhandeling.

5.4.2.2 Procedure NEU-NL-NEU

Wanneer een reiziger de vanuit een NEU land de EU in Nederland binnenkomt met geen andere bedoeling dan met een aansluitende vlucht de EU weer de verlaten, moet in Nederland –als men een aangiftepunt passeert- een aangifte LM worden gedaan. Veelal zal men onbekend zijn met de aangifteplicht in deze situaties. De Douane treedt terughoudend op.

In de regel is er geen dringende reden om deze reiziger zijn vlucht te laten missen, volstaan wordt met het uitreiken van een aangifteformulier LM zodat de vervoerder een aangifte LM kan doen. De reiziger vult 1 aangifteformulier LM in en maakt een keuze op het aangifteformulier tussen binnenkomen of verlaten EU.

De vraagbaak LM doet een aanvaardingscontrole en voert ook een verkort onderzoek LM uit. Dit is alleen anders als aan de hand van feiten en omstandigheden een redelijk vermoeden van witwassen bestaat/blijft bestaan.

5.4.3 Nationale overstappers met bestemming derde land

In de praktijk is het mogelijk dat uitgaande passagiers niet direct de EU uitreizen maar een tussenlanding maken op nationaal grondgebied (in Eindhoven / Groningen). Er zijn zelfs passagiers die alleen een instapkaart hebben naar Eindhoven en daar een nieuwe instapkaart krijgen. Voorbeelden:

- Vlucht HV 801: RtHA naar Bodrum, via Eindhoven; verblijf in Eindhoven 45 minuten

- Vlucht HV 895: RtHA naar Dalaman, via Eindhoven, verblijf in Eindhoven 45 minuten.

Als de Douane zo'n uitgaande vlucht controleert op RtHA en de passagier gaat eerst naar Eindhoven, verlaat daar het toestel en moet opnieuw aan boord, op welke luchthaven ligt dan de aangifteplicht LM? De verordening is duidelijk: iedere vervoerder die de Unie binnenkomt of verlaat en LM met een waarde van € 10.000 of meer bij zich heeft moet aangifte doen bij de bevoegde autoriteiten van de lidstaat via welke deze middelen de Unie binnenkomen of verlaten. De vraag is wanneer een reiziger de EU verlaat.

De lokale luchthaven logistiek op de “kleine luchthavens” maken niet altijd duidelijk waar eventueel aangifte gedaan kan/moet worden. De verordening geeft niet aan wanneer precies sprake is van “verlaten” en evenmin van “binnenkomen”. Dit vereist interpretatie waarbij –zo goed als mogelijk- aangesloten kan worden bij de normale beleving van de reiziger en de DWU formaliteiten.

In het geval van een LM controle op een uitgaande vlucht / vaart wordt standaard:

- Uitgelegd dat de Douane een controle op de aangifteplicht voor LM uitvoert.

- Gevraagd of de vervoerder met LM ter waarde van € 10.000 of meer (in andere valuta of waardedragers) reist.

- Gevraagd of de vervoerder een gewaarmerkt aangifteformulier kan tonen als met LM ter waarde van € 10.000 of meer wordt gereisd.

- Bij het schenden van de aangifteplicht de vervoerder als verdachte aangemerkt voor het schenden van de aangiftelicht én witwassen en wordt door vraagbaak LM een onderzoek LM uitgevoerd.

Situatie: niet uitstappen

De reiziger heeft als doel bij het opstappen in Rotterdam de EU te verlaten. Hij heeft geen andere mogelijkheid dan daar een aangifte LM te doen, wil hij niet de aangifteplicht schenden. Dat betekent dus dat de Douane bij een uitgaande vlucht controle waarbij geen aangifte LM is gedaan, vast moet stellen of men daadwerkelijk het vliegtuig kan verlaten. Is dat niet het geval, dan is sprake van een schending van de aangifteplicht en wordt een onderzoek LM uitgevoerd en een FSB opgelegd. Het voor de hand liggende verweer is dat de reiziger stelt dat hij in de veronderstelling verkeerde dat hij wel kon uitstappen om aangifte LM te doen.

Voor deze situatie wordt daarom niet de verordening toegepast, maar wordt het MR toegepast.

Situatie: wel uitstappen

Kan de vervoerder wel uitstappen bij de nationale overstap, dan kan de Douane niet zeggen dat het “point of no return is” bereikt. De reiziger zal de intentie hebben om de EU te verlaten maar kan (plicht van de overheid om dat in te richten) ervoor kiezen op de volgende nationale luchthaven aangifte LM te doen. Bij het verlaten kan de reiziger ervoor kiezen actief op zoek te gaan naar de Douane en een aangifte LM te doen. De vervoerder is op de luchthaven waar hij opstapt niet verplicht een aangifte LM te doen. Hij kan wel “uitgenodigd“ worden deze aangifte te doen met de motivatie dat het voor hem gemakkelijker is en hij geen risico loopt op een FSB. Gaat hij daar niet op in dan moeten de douanecollage’s op de volgende Nederlandse internationale luchthaven op de hoogte worden gesteld zodat zij een controle kunnen instellen op de aangifteplicht LM. Als de persoon op die luchthaven niet uit zichzelf naar de Douane is gestapt voor een aangifte LM, kan gesteld worden dat hij de aangifteplicht heeft geschonden. Gezien de eerdere uitnodiging van de Douane heeft hij wetenschap van de aangifteverplichting LM en is niet ingegaan op uitnodiging een aangifte te doen. Dan is sprake van een opzettelijke schending van de aangifteplicht met de bijbehorende sanctie.

Voor deze situatie wordt daarom niet de verordening toegepast, maar wordt het MR toegepast.

Situatie: Geen instapkaart voor tweede deel van de vlucht

Dit is een variant. De reiziger op Rotterdam Airport zegt dat hij via Eindhoven naar Turkije vliegt en laat een boardingspass naar Eindhoven zien maar niet van Eindhoven naar Turkije. Het maakt niet uit of de reiziger wel of geen instapkaart heeft. Waarom zou de Douane twijfelen aan de verklaring van de reiziger als deze zegt naar Turkije te vliegen? Bovendien is dat gegeven ook uit de systemen van de luchtvaartmaatschappijen te halen mocht dat in een eventuele strafrechtelijke procedure een probleem geven. Tijdens de controle wordt gevraagd waar de eindbestemming van de reis is. Als dat een derde land is, wordt de standaardaanpak gevolgd.

Instructie nationale overstap

Bij het aantreffen van LM ter waarde van € 10.000 of meer bij nationale overstap:

- Direct vraagbaak LM betrekken.

- De vraagbaak LM legt een kennisgevingsverplichting MR op en voert een onderzoek LM uit.

- De vervoerder wordt kenbaar gemaakt dat als hij op de tussenstop het vliegtuig verlaat, hij een aangifte LM bij de Douane moet doen voor de LM.

5.4.4 Overstappers binnen EU van/naar derde land

Wanneer een reiziger in Nederland opstapt en naar een lidstaat vliegt, daar overstapt en vervolgens vanuit deze lidstaat naar een derde land vliegt (EU verlaat), geldt in Nederland geen aangifteplicht LM. De aangifte LM moet in die lidstaat gedaan worden omdat de verordening duidelijk is waar de aangifte moet plaatsvinden, namelijk “bij de bevoegde autoriteiten van de lidstaat via welke deze middelen de Unie binnenkomen of verlaten”. In dit soort situaties waarin de Douane controleert en vaststelt dat de uitgaande reis via een lidstaat verloopt, bestaat geen aangifteplicht LM in Nederland.

Het is natuurlijk de vraag of de vervoerder wel in die lidstaat op de luchthaven een aangifte LM gaat doen. Dit risico wordt via de wederzijdse bijstand kanalen gecommuniceerd met de douaneautoriteit in de lidstaat waar de overstap plaatsvindt.

Instructie overstappers van/naar derde land

Wanneer de verordening niet van toepassing is, wordt bij een (intracommunautaire) bevinding van LM ter waarde van € 10.000 of meer altijd een kennisgevingsverplichting MR opgelegd.

- Direct vraagbaak LM betrekken.

- De vraagbaak LM legt een kennisgevingsverplichting MR op.

- De vraagbaak LM voert een onderzoek LM uit.

- Via WZB procedure delen met douaneautorteiten in lidstaat van overstap waar vervoerder de EU gaat verlaten.

5.4.5 LM blijven aan boord vliegtuig/vaartuig

Het kan voorkomen dat bij een fysieke controle op een schip of in een vliegtuig LM met een waarde van € 10.000 of meer worden aangetroffen in de scheepskas/ company kluis, etc.

De aangifteplicht LM geldt formeel wel, maar het uitgangspunt is dat geen aangifte LM wordt geëist als de vervoerder de EU binnenkomt en verlaat maar het vliegtuig of vaartuig niet met de LM verlaat. Dit uitgangspunt is gebaseerd op (niet juridisch bindende) EU guidelines. Dit zijn afspraken die zijn gemaakt tussen de lidstaten voor de praktische uitvoering van de aangifteplicht LM. Afgesproken is dat als de LM niet van boord gaan van het vaartuig of vliegtuig strikt juridisch wel een aangifteplicht LM geldt, maar dat de Douane hier geen toepassing aan geeft. Er wordt dus ook niet om een aangifte LM op “vrijwillige basis” verzocht.

Toepassing Meldrecht wanneer liquide middelen aan boord vliegtuig /schip blijven

Het MR kent de mogelijkheid voor het opleggen van een kennisgevingsverplichting bij het binnenkomen of verlaten van Nederland van LM, waardevolle goederen en documenten. Het MR als nationale maatregel wordt toegepast voor die situaties waarin de verordening toepassing mist. Omdat de aangifteplicht LM niet wordt toegepast, wordt de kennisgevingsverplichting MR opgelegd. Het niet eisen van een aangifte LM –om vooral praktische redenen- betekent dat de Douane altijd een kennisgevingsverplichting MR oplegt. Daartoe wordt het kennisgevingsaangifteformulier ter plekke overhandigd en ter plekke ingevuld. Zie verder onderdeel MR.

Instructie LM aan boord vliegtuig/schip

Wanneer de Douane bij een fysieke controle LM aantreft bij het binnenkomen of verlaten van de EU waarvoor de aangifteplicht LM niet wordt toegepast omdat de LM aan boord van het vliegtuig/schip blijven, wordt altijd door de vraagbaak LM:

- een kennisgevingsverplichting MR opgelegd en

- een onderzoek LM uitgevoerd.

5.5 Binnenkomen en verlaten EU in voertuig

De verordening bepaalt dat vervoerders die de Unie binnenkomen of verlaten, LM ter waarde van € 10.000 EUR of meer bij zich dragen, die LM moeten aangeven bij de bevoegde autoriteiten van de lidstaat via welke zij de Unie binnenkomen of verlaten (artikel 3). In de verordening is opgenomen dat de aangifteplicht moet gelden voor vervoerders die deze bedragen persoonlijk bij zich dragen dan wel meevoeren in hun bagage of in het vervoermiddel waarmee ze de buitengrenzen overschrijden (overweging 17).

Na de Brexit is er een buitengrens waarbij reizigers en voertuigen vanuit Groot Brittannië via Nederland de EU binnenkomen en verlaten. Voor deze route gelden dezelfde procedures als via de lucht de EU binnenkomen of verlaten. Op die punten waar deze buitengrensoverschrijding mogelijk is, zal de vervoerder van LM een aangifte LM moeten doen.

5.5.1 Uitgangspunt controle voertuigen

Wie eigenaar is van de LM is niet relevant voor de aangifteplicht LM. Het gaat immers om diegene die de LM vervoert. Dit is voor het vervoer in een voertuig niet anders. Of het nu 1 passagier is die in 1 grote koffer de LM vervoert van een reisgezelschap of 1 bestuurder van een auto die LM vervoert voor andere inzittenden in het dashboardkastje van de auto.

Het eigendom van het vervoermiddel is niet doorslaggevend voor het bestaan van een aangifteplicht LM voor de vervoerde LM. Het eigendom van het vervoermiddel kan relevant zijn in situaties waarin niet duidelijk is aan wie de LM toebehoren. Er is altijd iemand verantwoordelijk voor het voertuig als eigenaar/huurder/lener.

5.5.2 Verdenking witwassen

Ook bij het vervoer van liquide middelen in een voertuig, kan in bepaalde situaties (snel) een redelijk vermoeden van witwassen bestaan door bijvoorbeeld de wijze waarop de LM worden vervoerd, hoe deze zijn verborgen of de vervoerde hoeveelheid en soort coupures. Hier geldt hetzelfde uitgangspunt als bij reizigers: schending van de aangifteplicht LM betekent ook dat men verdacht wordt van witwassen.

5.5.3 Geen wetenschap vervoer LM

In de situatie dat een vervoerder aan de Douane kenbaar maakt dat hij niet wist dat zich in het voertuig LM bevonden, moet de vervoerder met een aannemelijke, niet ongeloofwaardige en te verifiëren verklaring komen om onder een strafrechtelijke verdenking uit te komen.

Zie uitspraak waarin de verdachte als verdediging aanvoerde dat hij geen wetenschap had van wat zich in de auto bevond.

Verdachte heeft bovendien tegen de politie verklaard dat de Volvo van hem is. De rechtbank acht deze verklaring van verdachte geloofwaardig, omdat hij de auto met een sleutel opende en er mee weg reed. Dat niet is onderzocht of de auto ook op zijn naam staat, zoals de raadsvrouw heeft betoogd, doet daar niet aan af. De juridische eigendom van de auto is in dit verband niet zozeer van belang. De rechtbank constateert dat verdachte in het ruime uur voor zijn aanhouding feitelijk de bezitter van de auto was, dat geen andere persoon in beeld is gekomen die op dat moment iets met deze auto van doen had en dat verdachte zichzelf als de eigenaar heeft aangeduid. Nu verdachte ook later nadien niets heeft verklaard, noch anderszins iets is gebleken dat aanleiding zou kunnen geven voor de gedachte dat iemand anders enige bemoeienis met deze auto heeft gehad, kan vastgesteld worden dat verdachte de feitelijke gebruiker van deze auto is en dus in grote lijnen weet wat zich in de auto bevindt. Vervolgens zijn nog op twee van de in de verborgen ruimte gevonden tassen met drugs vingerafdrukken van verdachte aangetroffen. Enig scenario waarbij verdachte dan toch niet op de hoogte zou zijn geweest van de aanwezigheid van deze drugs in zijn auto is vrijwel ondenkbaar. Nu verdachte bovendien geen enkele, de redengevendheid van het tegen hem gepresenteerde bewijsmateriaal ontzenuwende verklaring heeft gegeven, concludeert de rechtbank dat verdachte wist dat deze drugs zich in de auto bevonden.

Voor de Douane is niet van belang wat later in de strafrechtelijke vervolging wordt aangevoerd om een veroordeling te voorkomen. Wanneer door de vervoerder bij detectie van de LM wordt gesteld dat hij niet wist dat deze LM zich in het voertuig bevonden, wordt de vervoerder door de Douane altijd als verdachte beschouwd. In het onderzoek LM wordt zoveel mogelijk informatie hierover opgenomen en verwerkt in het proces verbaal van overdracht.

5.5.4 Woning op/in vervoermiddel

Voor de controle van een vrachtwagen met slaapcabine of een camper/caravan geldt bij een controle dezelfde bepaling als bij woningen (artikel 1:26, lid 1, letter d, Adw).

Wat is een woning

De Algemene wet op het binnentreden geldt voor het binnentreden in woningen. Onder een woning wordt verstaan: een ruimte die ingericht en bestemd is voor exclusief verblijf voor een persoon of voor een beperkt aantal in een gemeenschappelijke huishouding levende personen. Het is daarbij niet relevant of de ruimte legaal wordt bewoond. De vraag of een ruimte een woning is, wordt niet zonder meer bepaald door uiterlijke kenmerken zoals de bouw en de aanwezigheid van een bed en andere huisraad, maar ook door de aan die ruimte gegeven bestemming. Het grondrecht van de onschendbaarheid van de woning beschermt de huisvrede, dat wil zeggen het ongestoord verblijf in een woning. kunnen onder het begrip woning vallen. Zelfs de hotelkamer waar iemand verblijft, kan als woning worden aangemerkt. Als u twijfelt of de ruimte die u wilt binnentreden een woning is, neem dan contact op met de BFC-er.

Binnentreden op grond van de Algemene douanewet

Bij een onderzoek in een woning mogen alleen ambtenaren die door de inspecteur zijn aangewezen en die een machtiging van de inspecteur hebben gekregen, een woning zonder toestemming van de bewoner binnentreden (artikel 1:23, lid 3, Adw). Een machtiging die voor bijvoorbeeld een schip is afgegeven, kan dienen voor alle woningen (bemanningshutten) op dat schip. Ook is het toegestaan dat gedurende de nacht (van 24.00 tot 06.00 uur) met machtiging een woning op een vervoermiddel zonder toestemming van de bewoner wordt betreden. In tegenstelling tot "normale" woningen zijn deze beperkingen van de Algemene wet op het binnentreden niet van toepassing ten aanzien van woningen op of in vervoermiddelen.

Binnentreden voor andere doeleinden dan strafvordering (controle)

Bij binnentreden voor andere doeleinden dan strafvordering kan de machtiging ook worden verleend door de afzonderlijk bij wet aangewezen personen. Van deze laatste mogelijkheid wordt door de Douane doorgaans gebruik gemaakt. Op grond van artikel 1:23 van de Adw is de inspecteur bevoegd een machtiging af te geven. Doorgaans heeft de (plv.) regiodirecteur een medewerker aangewezen om namens hem de ambtenaren aan te wijzen en een machtiging te verlenen. De aanwijzing geldt uitsluitend voor de in de machtiging omschreven woning. De aanwijzing wordt gegeven in de vorm van een machtiging als bedoeld in de Algemene wet op het binnentreden. Zie voor meer informatie en instructies Handboek Douane.

5.5.5 Geheime bergplaatsen/voorwerpen bestemd voor verbergen

Er zijn natuurlijk situaties waarin de wijze waarop de LM zijn verborgen in het voertuig of het voertuig voor dat doel zelfs geheime bergplaatsen kent een grote rol speelt. Wanneer dat het geval is, versterkt dat een reeds bestaande verdenking van witwassen.

Het komt voor dat u bij de controle van een vervoermiddel ontdekt dat het vervoermiddel is voorzien van een bergplaats, of dat het vervoermiddel is ingericht of toegerust met voorwerpen die kennelijk zijn bestemd om voorwerpen aan het ambtelijk toezicht te onttrekken. De Adw geeft een bijzondere regeling hiervoor (Adw, artikel 1:37). Het vervoermiddel of voorwerp wordt in beslag genomen.

Verlichte inbeslagneming geldt voor:

- Vervoermiddelen die kennelijk zijn ingericht of toegerust om voorwerpen aan het ambtelijk toezicht te onttrekken of die zijn ingericht of toegerust om het nakomen van douanewetdwangmaatregelen te verijdelen die op grond van artikel 1:37 Adw zijn genomen.

- Alle andere voorwerpen die kennelijk zijn bestemd om goederen aan het ambtelijk toezicht te onttrekken of om een vervoermiddel tot een van de hierboven omschreven doeleinden in te richten of toe te rusten.

Denk bij geheime bergplaatsen bijvoorbeeld aan holle ruimten die speciaal zijn gecreëerd om voorwerpen aan het toezicht te onttrekken. Hieronder vallen dus niet de bergplaatsen die tot de normale inrichting of toerusting van het vervoermiddel behoren, tenzij de toegang tot die normale bergplaatsen is gecamoufleerd. Met voorwerpen die zijn bedoeld om goederen aan het toezicht te onttrekken worden bijvoorbeeld bedoeld smokkelvesten, koffers met dubbele bodem, containers met geheime bergplaatsen, etc. . Neem altijd contact op met de BFC-er en neem na afstemming en toestemming van de BFC-er het vervoermiddel of het bedoelde voorwerp in beslag. Zie verder Handboek Douane.

Een overzicht van voorbeelden vindt u hier (alleen intern te raadplegen).

5.5.6 Uitgangspunten controle LM in voertuigen

Uitgangspunten die gelden voor de controle van vervoer LM over de weg

- Stel vast of sprake is van een vervoerder en niet van beroepsmatig vervoer van goederen of personen.

- Vraag bij aanvang controle altijd eerst wie verantwoordelijk is voor de auto als eigenaar/huurder/lener.

- Voor de controle van tassen/ koffers etc., worden eventuele inzittenden verzocht aan te wijzen welke bagage hen toebehoort.

- Als de LM niet verdeeld zijn over de personen, in één voertuig worden vervoerd en de inzittenden geven niet aan dat de bagage van hen is, wordt de verantwoordelijke voor het vervoermiddel als aangifteplichtige beschouwd.

- Bij constatering van de schending van de aangifteplicht LM wordt de vervoerder ook verdachte voor witwassen.

Voorbeelden vervoer LM in voertuig

Hieronder enkele voorbeelden voor vaststellen aangifteplicht LM en wie de aangever is.

Drie personen in één voertuig en € 11.000 in kofferbak in een plastic tas

Is sprake van beroepsmatig vervoer van goederen of mensen?

Nee. Als dat wel het geval zou zijn dan spreken van onbegeleid vervoer van LM en kan een kennisgevingsverplichting LM worden opgelegd aan de verzender of ontvanger van de LM.

Is sprake van bagage die aan en persoon te relateren is?

Nee. Het is een plastic tas zonder verdere indicaties dat deze aan een van de drie inzittende toebehoort. Wanneer controle van tassen/ koffers in de kofferbak plaatsvindt, wordt eerst gevraagd aan de inzittenden aan te wijzen welke bagage hen toebehoort. Laat de personen zelf aangegeven welke bagage van wie is / bij wie deze behoort / waarvoor men verantwoordelijk is. Afhankelijk van het gegeven antwoord moet de eigenaar/verantwoordelijke van de bagage aangifte doen voor de LM.

Wie is verantwoordelijk voor het vervoermiddel?

Als niemand stelt eigenaar van /verantwoordelijk te zijn voor van de tas met LM, moet de eigenaar/huurder/lener /bestuurder van het vervoermiddel aangifte doen. Als de tas niet geclaimd wordt door 1 van de inzittenden en geen van hen eigenaar is van het vervoermiddel is er altijd wel iemand die verantwoordelijk is voor het vervoermiddel. De auto is door hem geleend of gehuurd. Hij is verantwoordelijk voor de auto en ook voor hetgeen wordt vervoerd in deze auto waarvan niemand aangeeft dat het zijn bagage is. Dus bij een controle wordt daarom altijd eerst gevraagd wie verantwoordelijk is voor het voertuig.

Conclusie: het geld is niet verdeeld over de personen en wordt in één voertuig vervoerd. In dit geval moet de verantwoordelijke van het vervoermiddel aangifte LM doen. Uitgangspunt is verder dat nu de aangifteplicht LM is geschonden, deze persoon ook verdachte is voor witwassen.

Drie personen in één voertuig en in dashboardkastje € 20.000 LM

Is sprake van beroepsmatig vervoer van goederen of mensen?

Nee. Als dat wel het geval zou zijn dan spreken van onbegeleid vervoer van LM en kan een kennisgevingsverplichting LM worden opgelegd aan de verzender of ontvanger van de LM.

Aan welke personen zijn de LM te relateren?

Het zijn LM in een dashboardkastje zonder verdere indicaties dat deze aan een van de drie inzittende toebehoort. Indien dit wordt aangetroffen tijdens een controle van het voertuig, wordt gevraagd wie verantwoordelijk is voor het geld en de personen aan laten geven of en voor welk bedrag men verantwoordelijk is of toebehoort. Afhankelijk van het gegeven antwoord moet de eigenaar/verantwoordelijke van de LM aangifte doen voor de LM. Het is nogal ongebruikelijk dat wanneer het € 20.000 betreft, dat drie personen het geld bij elkaar doen met een elastiekje erom heen en dit vervolgens in een dasbordkastje stoppen. In dit geval wordt de eigenaar /verantwoordelijke van het voertuig als aangever gezien (net als de reiziger die op een luchthaven al het geld van de hele familie in 1 tas vervoert). Net als bij reizigers: als men het voor de ontdekking door de Douane had verdeeld, is er geen aangifteplicht LM, maar het wordt niet alsnog verdeeld nadat de Douane de LM heeft bevonden. Dan is het te laat en had de vervoerder van de LM aangifte moeten doen.

Drie personen in één voertuig en elk € 9000 in hun binnenzak

Deze situatie verschilt niet van de situatie op een internationale luchthaven. Het staat mensen vrij om met LM te reizen en de waardedrempel voor de aangifteplicht LM is absoluut: alleen het vervoer van LM met een waarde van € 10.000 of meer moet aangegeven worden.

In deze situatie kan een informatieverplichting LM worden opgelegd wanneer de aantroffen waarde van de LM lager is dan € 10.000 én gemotiveerd kan worden dat er aanwijzingen zijn voor criminele activiteiten. Betrek de vraagbaak LM in deze situaties.

5.6 Binnenkomen en verlaten via zee

5.6.1 Geen aangifteplicht voor lijndiensten

De aangifteplicht LM geldt niet voor lijndiensten. Een ‘lijndienst’ is een dienst waarbij schepen regelmatig goederen en personen vervoeren tussen uitsluitend in het douanegebied van de EU gelegen havens. Deze schepen mogen geen havens buiten het douanegebied van de EU aandoen. De natuurlijke persoon die met een lijndienst LM vervoert komt niet via een lidstaat de EU binnen noch verlaat hij de EU.

5.6.2 Geen aangifte als LM op vaartuig blijven

In het geval natuurlijk personen de EU binnenkomen met LM en waarbij de liquide middelen aan boord blijven, wordt geen aangifte LM verlangd. Dit geldt voor zowel bemanningsleden als passagiers van vaartuigen.

Er wordt wel altijd op grond van het MR een kennisgevingsverplichting MR opgelegd. Zie verder onderdeel "LM blijven aan boord van het vliegtuig/vaartuig”.

5.6.3 Wijze van aangifte bemanning en passagiers vaartuigen

Aangifte zonder tussenkomst scheepsagent/cargadoor

Bemanning en passagiers van vaartuigen kunnen een aangifte LM doen zonder tussenkomst van een scheepsagent/cargadoor. De aangifte LM gebeurt op de gebruikelijke wijze door het aangifteformulier LM op een aangiftepunt in te dienen.

Het aangiftepunt is: Douane Rotterdam Haven, Douane in- en uitklaren/Team Binnenbrengen en Uitgaan, Bosporusstraat 5 I 3199 LJ Rotterdam (Maasvlakte).

E: douane.drh.inenuitklaringen@douane.nl / T: +31 (0)88 15 34 849.

Aangifte met tussenkomst van scheepsagent/cargadoor

Bemanning en passagiers van vaartuigen kunnen een aangifte LM doen door tussenkomst van een scheepsagent (cargadoor). Als de scheepsagent zelf aangifte doet als hij in opdracht van de kapitein LM aan boord brengt of van boord haalt. Er vindt een aangepaste aanvaardingscontrole door de Douane plaats.

- De scheepsagent mailt / faxt de aangifte LM naar het aangiftepunt voordat de LM aan boord worden gebracht of het vaartuig verlaten.

- De originele aangifte wordt daarna door de scheepsagent binnen 24 uur ingeleverd bij de Douane of wordt, als daarover met de scheepsagent afspraken zijn gemaakt, bewaard in het scheepsdossier bij de scheepsagent.

- De Zeehavenpolitie of de KMar controleert de identiteit van bemanningsleden en passagiers.

- De Douane verstrekt geen gewaarmerkt afschrift van de aangifte LM als is afgesproken dat het originele aangifteformulier niet hoeft te worden ingeleverd.

5.6.4 Controle binnenkomen/verlaten over zee

De verordening is niet duidelijk over de aangifteplicht voor binnenkomen/verlaten via zee.

De volgende uitgangspunten gelden:

- Het aan boord van een schip brengen is geen relevant gegeven voor de aangifteverplichting LM en op dat moment vindt geen handhaving plaats in het kader van de aangifteplicht LM.

- Geen proces-verbaal opmaken voor het niet voldoen aan de aangifteverplichting LM bij uitgaan over zee.

- Geen handhavingsinspanningen vanuit Handhavingsregie /DLTC specifiek gericht op de aangifteplicht LM gerelateerd aan het verlaten via de zee.

- Wanneer op een schip LM worden aangetroffen, wordt een kennisgevingsverplichting MR opgelegd.

- Binnenkomen over zee: voor het binnenkomen van de EU (op een schip direct uit derde land) wordt op de aangifteplicht LM gehandhaafd wanneer een vervoerder het schip verlaat met de LM.

Instructie LM aan boord schip

Wanneer de Douane bij een fysieke controle LM aantreft bij het binnenkomen of verlaten van de EU waarvoor de aangifteplicht LM niet wordt toegepast omdat de LM aan boord van het schip blijven, wordt altijd op grond van het MR een kennisgevingsverplichting MR opgelegd.

5.7 Binnenkomen en verlaten EU via het spoor

Toezicht Eurostar:

- Voor het toezicht op de naleving van douaneformaliteiten is de douane van het eerste station in de EU waar de Eurostar stopt competent en bij een uitgaande trein de douane van het laatste station waar de Eurostar stopt voor het de EU verlaat.

- Frankrijk en België zijn om die reden verantwoordelijk voor het toezicht op de douaneformaliteiten, ook bij een directe verbinding tussen Nederland en het Verenigd Koninkrijk, zolang deze treinen in die lidstaten stoppen.