9 Meldrecht

9.1 Nationale aanvulling op de verordening

Het MR kent de bevoegdheid voor de Douane een kennisgevingsverplichting op te leggen bij het binnenkomen of verlaten van Nederland van LM, waardevolle goederen ter waarde van € 10.000 of meer en voor documenten. Het doel van het MR als nationale maatregel is ook het bestrijden van witwassen / terrorismefinanciering door het in het leven roepen van een bevoegdheid een kennisgevingsverplichting op te leggen voor die situaties waarin de verordening niet van toepassing is (Adw, artikelen 3.4 en 3.5).

De verstrekte informatie uit de kennisgevingsaangifte MR wordt vastgelegd en verwerkt door de Douane en ook ter beschikking gesteld aan FIU. De kennisgevingsverplichting MR kent grote overeenkomsten met de EU kennisgevingsverplichting LM.

Let op

voor situaties waarin het MR wordt toegepast kan dus nooit sprake zijn van een aangifteplicht, omdat er geen aangifteplicht bestaat binnen het MR. Er kan alleen sprake zijn van een kennisgevingsverplichting MR wanneer de Douane daarom verzoekt.

Kenmerken kennisgevingsverplichting MR

De kennisgevingsverplichting MR:

- Ziet op LM (zoals gedefinieerd in de verordening), waardevolle goederen en documenten.

- Is van toepassing in situaties waarin de verordening niet van toepassing is.

- Is van toepassing op binnenkomen en verlaten EU, binnenkomen en verlaten van Nederland en in het binnenland.

- Richt zich tot de afzender, de ontvanger of degene die voorhanden heeft.

- Moet binnen een termijn van dertig dagen zijn voldaan.

- Het MR maakt geen onderscheid in begeleid of onbegeleid vervoer.

- De Douane kan de LM, waardevolle goederen en documenten in bewaring nemen totdat aan de kennisgevingsverplichting MR is voldaan.

- Er wordt niet voldaan aan de kennisgevingsverplichting MR wanneer:

- de kennisgevingsaangifte MR niet vóór het verstrijken van de termijn van 30 dagen wordt gedaan, de verstrekte informatie onjuist of onvolledig is of de LM, waardevolle goederen en documenten niet voor controle ter beschikking worden gesteld.

9.2 Wat valt onder het meldrecht?

Het MR ziet op:

- LM

- waardevolle goederen

- documenten

9.2.1 LM

De definitie van LM is voor het MR gelijk aan de definitie LM uit de verordening en betreft:

- Contant geld (bankbiljetten en muntstukken die als betaalmiddel in omloop zijn).

- Verhandelbare waardepapieren.

- Waardedragers in de vorm van gouden munten (90%) en goud (99,5%).

9.2.2 Waardevolle goederen

In het Algemeen Douanebesluit is gedefinieerd wat onder waardevolle goederen wordt verstaan (Adb, artikel 5.1). Zie de bijlage voor meer uitleg.

- Voer- en vaartuigen. Hieronder wordt verstaan alle soorten vervoermiddelen: (vracht) personenauto’s, motoren e.d. schepen, jachten, jetski’s, e.d.

- Edele metalen. Dit is een metaal dat niet of weinig kan worden aangetast door oxidatie. Voorbeelden zijn goud en platina. Deze blijven er altijd mooi uitzien. Iets minder edel is bijvoorbeeld zilver dat na verloop van tijd zwart wordt maar met poetsen weer mooi wordt. Nog wat onedeler is koper, dat slaat op den duur groen uit. Onder edele metalen moeten ook legeringen daarvan worden begrepen. Zo kent goud diverse verschijningsvormen als geelgoud / witgoud / roodgoud. Naast het bekende goud, zilver, platina zijn er ook andere edele metalen zoals Osmium, Palladium, Iridium, Ruthenium, Wolfraam. Het MR ziet op edele metalen zonder dat is aangegeven welke zuiverheidspercentages relevant zijn. Alleen de (douane)waarde en de waardedrempel van € 10.000 zijn doorslaggevend.

- Edelstenen (bewerkt en onbewerkt). Deze zijn zeer divers. Zie hieronder een niet-limitatieve opsomming wat onder edelsteen kan worden begrepen.

- Sieraden.

- Horloges. Horloges worden vaak niet meteen als een sieraad beschouwd, maar meer als een gebruiksvoorwerp. Om te voorkomen dat hierover onduidelijkheid kan bestaan, worden horloges expliciet benoemd als aparte categorie in de definitie.

- Bijouterieën. Bijouterieën zijn ingevolge tariefpost 7113:

a) kleine voorwerpen bestemd om te worden gebruikt als sieraad (bijvoorbeeld ringen, armbanden, halssnoeren, broches, oorringen, horlogekettingen, hangers, dasspelden, manchetknopen, knopen voor frontjes, medailles en insignes voor godsdienstig of voor enig ander gebruik);

b) artikelen voor persoonlijk gebruik bestemd om op het lichaam of op de kleding te worden gedragen, alsmede artikelen die gewoonlijk in de zak of in de handtas worden gedragen (bijvoorbeeld sigaren- en sigarettenkokers, tabaksdozen, bonbondozen en poederdozen, maliëntasjes, rozenkransen). - Beleggings- en herdenkingsmunten. Deze worden speciaal geslagen, doorgaans uitgegeven door een staat en hebben een nominale waarde. Deze waarde is echter aanzienlijk lager dan de marktwaarde op basis van het materiaal waarvan zij zijn gemaakt. In het kader van het MR moeten munten dus wel voldoen aan de definitie van een beleggingsmunt. Wanneer aangetroffen gouden munten ter waarde van € 10.000 of meer daar niet aan voldoen kunnen deze nog steeds onder het MR vallen, maar dan onder de rubriek “edele metalen”.

- Kunstvoorwerpen en antiquiteiten.

| Edelstenen | ||||||

|---|---|---|---|---|---|---|

| Agaat | Amazoniet | Amethist | Ametrien | Apatiet | Apofylliet | Aquamarijn |

| Aventurijn | Azuriet | Barnsteen | Bergkristal | Beril | Boomagaat | Calciet |

| Carneool | Chalcedoon | Crysocolla | Chrysopaas | Citrien | Diamant | Dolomiet |

| Epidoot | Fluoriet | Granaat | Heliotroop | Hematiet | Jade | Jaspis |

| Kunziet | Labradoriet | Larimar | Lapis Lazuli | Magnesiet | Malachiet | Moldaviet |

| Maansteen | Morganiet | Mosagaat | Nefriet | Obsidiaan | Opaal | Opaliet |

| Peridoot | Pyriet | Rhodochrosiet | Robijn | Rookkwarts | Rozenkwarts | Rutielkwarts |

| Saffier | Smaragd | Sodaliet | Tijgeroog | Toermalijn | Topaas | Turkoois |

| Versteend hout | Zirkoon | Zonnesteen | | | | |

9.2.3 Documenten

In de memorie van toelichting staat over documenten die kunnen duiden op witwassen of terrorismefinanciering:

Bij het voorkomen en het bestrijden van witwassen en terrorismefinanciering is het van belang dat het toezicht van de Douane ook ziet op bescheiden waaruit (buitenlands) bezit van vermogen of vermogensbestanddelen blijkt. Daarbij kan onder meer gedacht worden aan bankboekjes, bewijsstukken inzake eigendom van (on)roerende zaken, contracten, betalingsopdrachten en bescheiden met betrekking tot buitenlandse trusts. ….. Aan het begrip ‘documenten’ is geen nadere uitwerking gegeven dan zoals hiervoor omschreven, zodat dit begrip zo ruim mogelijk kan worden toegepast, en daaronder alle mogelijke bescheiden kunnen vallen die te relateren zijn aan mogelijk witwassen of terrorismefinanciering. Dat sluit aan bij het gegeven dat het aanhouden van buitenlandse tegoeden of onroerend goed buiten het zicht van de Nederlandse autoriteiten en buiten het bereik van de Nederlandse opsporingsdiensten door het Openbaar Ministerie en de FATF als mogelijk witwassen wordt aangemerkt. Voor documenten is geen waardegrens ingesteld…. In de aanpak van de controle van documenten, zal naar verwachting de focus komen te liggen op het meer massale proces van de post- en koerierszendingen. In het reguliere reizigersverkeer zal de toepassing naar verwachting beperkt zijn en onderdeel uitmaken van de bestaande integrale douanecontroles.

Voor het MR is voor het begrip “documenten” geen nadere uitwerking gegeven en de wetgever meent dat dit begrip zo breed mogelijk moet worden toegepast. Er geldt voor documenten geen waardedrempel.

Onder documenten wordt daarom verstaan:

Bescheiden waaruit (buitenlands) bezit van vermogen of vermogensbestanddelen blijkt zoals:

- bankboekjes/bankafschriften

- creditcards

- bewijsstukken inzake eigendom van (on)roerende zaken

- contracten

- aandelen

- betalingsopdrachten en bescheiden met betrekking tot buitenlandse trusts

- prepaid cards

- etc.

9.3 Optellen waarden

9.3.1 LM en waardevolle goederen

Kunnen voor de toepasselijkheid van de kennisgevingverplichting MR, de waarden van de verschillende soorten waardevolle goederen en LM opgeteld worden?

De wettekst benoemt verschillende grootheden: de waarde van de LM of de waarde van de waardevolle goederen waarvoor de kennisgevingsaangifte MR kan gelden (Adw, artikel 3:4). Voor beide categorieën is de voorwaarde dat een drempelwaarde geldt van € 10.000.

Het is logisch om voor de toepasselijkheid van het MR de LM en waardevolle goederen niet op te tellen, maar als aparte categorieën met een eigen waardedrempel te behandelen. Een reiziger (vervoerder) met € 3.000 contant geld, een horloge ter waarde € 4.000, een ketting van € 2.000 en 1 gouden munt ter waarde van € 2.200 kan –indien alles wordt opgeteld - een kennisgeving MR worden opgelegd. Deze kennisgeving MR en de registratie van deze gegevens, zal voor het bestrijden van witwassen / terrorismefinanciering weinig effect sorteren.

Andere kant van de medaille is dat in die gevallen waarin het MR van toepassing is voor waardevolle goederen, het meegevoerde bedrag aan LM niet mee wordt genomen als de waarde onder de drempelwaarde is. Dit is alleen anders als bij een waarde onder de € 10.000 aan de voorwaarde wordt voldaan dat gemotiveerd gesteld kan worden dat sprake is van criminele activiteiten die verband houden met deze LM. Zie hier voor meer informatie.

9.3.2 Optellen waarden verschillende soorten waardevolle goederen

Volgens de wettekst kan de waarde van de verschillende waardevolle goederen opgeteld worden om de drempelwaarde van € 10.000 te bereiken en een kennisgevingsverplichting MR op te leggen. Voor het bestrijden van witwassen / terrorismefinanciering sorteert dit in de regel weinig effect. Ook zal dit binnen het OM en de opsporingsdiensten niet als prioriteit worden beschouwd. Tenslotte is dit voor de Douane en de burger een administratieve last die (veelal) nergens toe zal leiden.

Uitgangspunt: Er moet op zijn minst één categorie (van de 8 categorieën) waardevol goed zijn met een waarde van € 10.000 of meer voor het opleggen van een kennisgevingsverplichting MR voor waardevolle goederen. Is dat het geval, dan kunnen eventuele andere waardevolle goederen uit andere categorieën met een lagere waarde ook in de kennisgevingsverplichting MR worden betrokken.

Er bestaat de mogelijkheid om bij toepassing van het MR informatie te vergaren over de waardevolle goederen met een waarde onder de drempelwaarde van € 10.000 wanneer er “aanwijzingen zijn dat de deze verband houden met criminele activiteiten”. Deze voorwaarde is een duidelijke drempel voor terughoudendheid om voor waardevolle goederen onder de drempelwaarde te gemakkelijk een kennisgevingsverplichting MR op te leggen.

9.3.3 Uitgangspunten MR optellen diverse waarden

Uitgangspunten

- De waarde van LM (contanten) en de waarde van waardevolle goederen worden voor de toepassing van het MR niet opgeteld om het drempelbedrag van € 10.000 te halen.

- Aangetroffen LM (contanten) onder € 10.000 worden niet meegenomen in het totaalbedrag voor de kennisgevingsverplichting MR. Hiervoor geldt een zelfstandige waarde drempel.

- Er moet op zijn minst 1 categorie (van de 8 categorieën) waardevol goed zijn met een waarde van € 10.000 of meer voor een kennisgevingsverplichting MR voor waardevolle goederen. Is dat het geval, dan kunnen eventuele andere waardevolle goederen uit andere categorieën met een lagere waarde in de kennisgevingsverplichting MR worden betrokken.

9.4 Kennisgevingsaangifte MR natuurlijke personen

Voor die locaties waar het reizigers / natuurlijke personen betreft, wordt de kennisgevingsprocedure MR op die locaties uitgevoerd. Een kennisgevingsverplichting MR opleggen in situaties waarbij natuurlijke personen zijn betrokken, lenen zich niet voor een centralisatie van de procedure.

- De persoon kan ter plekke een kennisgevingsaangifte MR doen.

- De registratie kan meteen (telefonisch) plaatsvinden met een backoffice voor een referentie nummer voor de kennisgevingsaangifte MR.

- Er kan meteen door de vraagbaak LM een onderzoek LM worden uitgevoerd.

Kennisgevingsverplichting MR

Een kennisgevingsverplichting MR voor natuurlijke personen wordt opgelegd door de vraagbaak LM. De vraagbaak LM wordt altijd ingeschakeld en deze:

- voert altijd ter plekke meteen aanvaardingscontrole uit.

- voert altijd een onderzoek LM uit met een verdenking van witwassen.

- neemt een besluit over eventuele indicaties voor witwassen.

9.4.1 Aanvaardingscontrole

Als een kennisgevingsaangifte MR wordt gedaan voor LM, wordt door de vraagbaak LM altijd een aanvaardingscontrole volgens de instructies uitgevoerd.

Uitgangspunten aanvaardingscontrole

Controleer:

- Of alle vakken zijn ingevuld. Een leeg vak: aangever wordt verzocht alsnog informatie te geven, of “NVT” (of NA: not applicable) of “onbekend/unknown” in te vullen.

- Dat aangifte leesbaar is en in toegestane taal (NL, FR, DUI, ENG).

- Op juistheid: achternaam, identiteit (paspoort/ID nummer), uniek persoonsnummer (BSN).

- Er is geen herstel kennisgevingsaangifte MR mogelijk bij onjuistheid achternaam, identiteitsgegevens en BSN (persoonlijk identificatienummer).

Registreer de kennisgevingsaangifte MR in de applicatie LM. Aangever vult zelf het aangifteformulier in (tenzij hulp bij aangifte noodzakelijk is). Je maakt geen kopie van het identiteitsbewijs.

Na afronding van de aanvaardingscontrole doet de vraagbaak LM altijd een onderzoek LM.

Na afronding van de aanvaardingscontrole doet de vraagbaak LM een onderzoek LM. De uitkomst daarvan kan zijn:

- de kennisgevingsaangifte MR is conform

- de kennisgevingsaangifte MR is niet conform en/of

- er is sprake van een redelijk vermoeden van witwassen / terrorismefinanciering

Let op

Voor de kennisgevingsaangifte MR geldt een wettelijke termijn van 30 dagen voor het invullen en retourneren daarvan. U kunt voor een kennisgevingsverplichting MR bij een natuurlijk persoon dus niet vorderen dat deze ter plekke wordt ingevuld. Wanneer een natuurlijk persoon (vervoerder) bekend is met deze termijn en van deze 30 dagen termijn gebruik wenst te maken, wordt dat toegestaan. De vervoerder kan zijn reis vervolgen, maar de LM, waardevolle goederen en documenten worden dan altijd in bewaring genomen in afwachting van het voldoen aan de kennisgevingsverplichting MR.

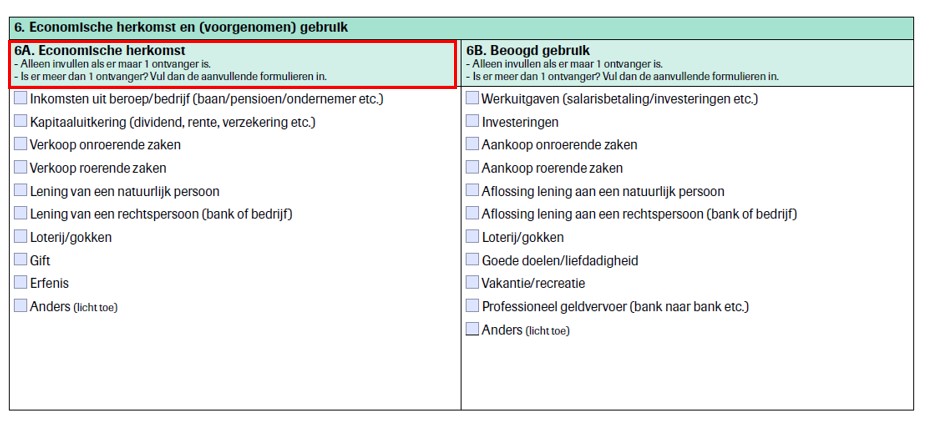

Let op

In onderdeel 6A staat dat dit vak alleen ingevuld moet worden als er “1 ontvanger” is. Dat is een fout en moet zijn “1 eigenaar”. Bij onderdeel 6a is van belang dat dit alleen wordt ingevuld als er 1 eigenaar is. Immers, als er meerdere eigenaren zijn wordt voor elke eigenaar een aanvullend formulier ingevuld, waarbij het deel van de LM van die eigenaar wordt aangegeven en ook de herkomst van dat deel wordt aangegeven. Op het Engelstalige kennisgevingsaangifte MR staat dit wel goed vermeld.

9.4.2 Onderzoek LM kennisgevingsaangifte MR

Zie voor meer informatie onderdeel “Onderzoek LM”.

9.4.3 Verstrekken gewaarmerkt kopie kennisgevingsaangifte MR

Met een douanestempel (waarmerk) op dit document verklaart de Douane dat de inhoud hetzelfde is als het origineel.

- Zet op elk blad een douanestempel.

- Zet de douanestempel zo dat deze de leesbaarheid van de gegevens zo min mogelijk verstoort.

- Verstrek na stempeling de kennisgever een kopie van de kennisgevingsaangifte MR.

9.5 Kennisgevingsaangifte MR – post,- pakket en koerierszendingen –overig

Een kader geven voor het afwegen van het opleggen van een kennisgevingsverplichting MR voor LM, waardevolle goederen en documenten in post,- pakket en koerierszendingen en vrachtzendingen is niet eenvoudig. Dit zijn verschillende logistieke stromen en de goederen waarop het MR ziet is divers. In sommige gevallen is een duidelijk kader te geven en in sommige gevallen zal de vraagbaak LM op grond van de relevante feiten en omstandigheden een besluit moeten nemen. Zie voor meer informatie "Toepassing kennisgevingsverplichting LM en MR".

De kennisgevingsprocedure MR voor situaties waarbij geen vervoerder aanwezig is, is voorts een administratief complexe en langdurige aangelegenheid. Voor deze situaties is de administratieve afhandeling centraal geregeld en een centraal loket “Loket Kennisgevingen” ingericht op Douanekantoor Schiphol Passagiers (DSP). Het Loket is verantwoordelijk voor de daadwerkelijke oplegging en afhandeling van de kennisgevingsaangifte MR vanaf het moment van registratie op een douanekantoor.

De wijze waarop de kennisgevingsverplichting wordt opgelegd is beschreven in onderdeel “Procedure kennisgevingsverplichting”.