10 Toepassing kennisgevingsverplichting LM en MR

In dit onderdeel worden de kennisgevingsaangifte-procedures van zowel de verordening als het MR behandeld. Aan de hand van een aantal mogelijke (en meest waarschijnlijke) situaties wordt een kader gegeven om tot een besluit te komen wanneer wel of niet een kennisgevingsverplichting wordt opgelegd. De wijze waarop de kennisgevingsverplichting wordt opgelegd is beschreven in onderdeel “Procedure kennisgevingsverlichting”.

10.1 Natuurlijke personen-vervoerders

Verordening

De verordening kent een aangifteplicht voor natuurlijke personen (vervoerders) die liquide middelen vervoeren ter waarde van € 10.000 of meer en daarmee de EU binnenkomen of verlaten. In deze situatie geldt geen kennisgevingsverplichting LM maar een aangifteplicht LM. In deze situaties is dus nooit sprake van een kennisgevingsverplichting LM.

MR

Het MR voor natuurlijke personen ziet zowel op buitengrensoverschrijding als op intracommunautair vervoer van LM, waardevolle goederen en documenten. Met toepassing van het MR kan dus een kennisgevingsverplichting MR worden opgelegd. De vraag is welke omstandigheden dat noodzakelijk of wenselijk maken.

Voorbeelden

Een reiziger met:

- € 15.000 contant geld van Schiphol naar Parijs / van Parijs naar Schiphol.

Hier geldt geen aangifteplicht LM op grond van de Verordening LM want het betreft intracommunautair vervoer. Hier kan dus het MR worden toegepast. De vraag is welk kader toepasselijk moet zijn voor het opleggen van een kennisgevingsverplichting MR. De ervaring tot op heden met intracommunautair vervoer van geld is dat daarbij (zeer) regelmatig een (blijvend) vermoeden van witwassen wordt vastgesteld. - € 15.000 contant geld van Schiphol naar Moskou / van Moskou naar Schiphol. Dit betreft een situatie waar de Verordening LM van toepassing is. Dit sluit de toepassing van het MR uit. Hier moet een aangifte LM worden gedaan en geldt de aanvaardingscontrole of de procedure voor schending van de aangifteplicht.

- € 15.000 contant geld van Schiphol naar Parijs en vervolgens Moskou / van Moskou naar Parijs en vervolgens Schiphol.

Hier geldt geen aangifteplicht LM op grond van de Verordening LM. De aangifteplicht LM geldt alleen in de lidstaat waar men de EU verlaat of binnenkomt. In beide gevallen wordt het MR toegepast en een kennisgevingsverplichting MR opgelegd. - Een horloge ter waarde van € 50.000 van Schiphol naar Parijs / Parijs naar Schiphol.

Hier geldt geen aangifteplicht LM op grond van de verordening want een horloge valt niet onder de definitie van LM uit de verordening. Hier kan dus voor zowel het buitengrensoverschrijdend vervoer als het intracommunautaire vervoer van de waardevolle goederen het MR worden toegepast. De vraag is welk kader toepasselijk moet zijn voor het opleggen van een kennisgevingsverplichting MR voor waardevolle goederen. Het is niet altijd eenvoudig om te bepalen wat het nut van een kennisgevingsverplichting MR is. Sierraden en horloges etc. zijn veelvoorkomend en de waarde zal ook vaak € 10.000 overstijgen. In alle gevallen een kennisgevingsverplichting MR opleggen voor waardevolle goederen is niet zinnig en administratief belastend. Bovendien kan de aanpak ook verschillen per soort waardevol goed. Denkbaar is dat voor “minder voorkomende” waardevolle goederen zoals edelstenen (een zakje diamanten) een kennisgevingsverplichting MR eerder wordt opgelegd dan bij constatering dat iemand een “duur horloge” heeft met een waarde van meer dan € 10.000. Het is ook weer anders als de Douane 5 dure horloges in 1 koffer aantreft of in combinatie met contant geld (meer of minder € 10.000). Dit is ook weer afhankelijk van het gegeven of wel of geen juiste douaneaangifte is gedaan voor de invoer. In dit soort situaties wordt door de vraagbaak LM per geval beoordeeld of een kennisgevingsverplichting MR wordt opgelegd. - Een horloge ter waarde van € 50.000 van Schiphol naar Moskou / van Moskou naar Schiphol.

Zie onder 4. - Documenten van Schiphol naar Parijs / van Parijs naar Schiphol.

Hier geldt geen aangifteplicht LM op grond van de verordening, omdat documenten niet onder de definitie van LM uit de verordening vallen. Hier kan dus voor zowel het buitengrensoverschrijdend vervoer als het intracommunautaire vervoer van documenten het MR worden toegepast. De vraag is welk kader dan toepasselijk moet zijn voor het opleggen van een kennisgevingsverplichting MR voor documenten. Het zal niet altijd duidelijk zijn of dit relevant is in het kader van bestrijden witwassen en terrorismefinanciering. Het belang van deze documenten is veelal gekoppeld aan het zijn een NL-ingezetene en het belastingplichtig zijn in Nederland, maar er hoeft niet per se een binding te bestaan met Nederland. Documenten is een container begrip en kan op vele soorten zien. Dus wat voor rekeningafschriften bij een buitenlandse bank geldt, zal minder eenvoudig zijn bij andersoortige documenten. De Douane kan de Nederlandse belastingdienstsystemen raadplegen om te achterhalen of een vermogensbestanddeel of bankrekening bekend is bij de Belastingdienst. Als dit eenvoudig achterhalen is en het vermogen is bekend, dan hoeft na deze controle geen kennisgevingsverplichting MR worden opgelegd. Voor NL ingezetenen kan dus altijd eerst een controle plaatsvinden. De vraagbaak LM beoordeelt per geval of een kennisgevingsverplichting MR wordt opgelegd. - Documenten van Schiphol naar Moskou / van Moskou naar Schiphol. Zie onder 6.

<strong>Uitgangspunt intracommunautair vervoer geld waarde € 10.000 of meer</strong>

- Altijd direct een vraagbaak LM betrekken

- Altijd kenbaar maken dat er een verdenking van witwassen is.

- Altijd een onderzoek LM uitvoeren.

- Altijd een kennisgevingsverplichting MR opleggen.

- Toepassen WZB procedure en informatie verstrekken aan douaneautoriteiten van de lidstaat van bestemming.

<strong>Uitgangspunt voor waardevolle goederen ter waarde van € 10.000 of meer</strong>

- Altijd direct een vraagbaak LM betrekken; hij beslist of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

- Wordt een kennisgevingsverplichting MR opgelegd: altijd een onderzoek LM uitvoeren en altijd kenbaar maken dat er een verdenking van witwassen is.

<strong>Uitgangspunt voor documenten</strong>

- Altijd direct de vraagbaak LM betrekken.

- Voor een NL ingezetene voor documenten die zien op een buitenlandse bankrekening / vermogensbestanddelen wordt altijd eerst de belastingdienstinformatie geraadpleegd om te achterhalen of het betreffende vermogensbestanddeel bekend is. Indien niet bekend, altijd een kennisgevingsverplichting MR opleggen (met verdenking witwassen).

- Altijd een onderzoek liquide middelen uitvoeren.

- Altijd kenbaar te maken dat er een verdenking van witwassen is.

- Indien wel bekend, verder geen actie.

- In alle overige gevallen beslist vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

Voorbeelden

| Situatie | Afkomstig uit derde land | Afkomstig uit lidstaat |

|---|---|---|

| € 5000 contant | Geen aangifteplicht LM | Geen kennisgevingsverplichting MR |

| € 5000 contant en voor € 4000 waarde aan gouden munten (90%) | Geen aangifteplicht LM want opgeteld is de waarde van de LM € 9.000 en niet € 10.000 of meer. | Geen kennisgevingsverplichting MR voor LM want waarde van (€ 9.000) onder de waardedrempel. Ook voor de gouden munten als waardevolle goed geen kennisgevingsverplichting MR omdat waarde onder de waardedrempel ligt. |

| € 5000 contant en voor € 7000 waarde aan gouden munten (90%) | Aangifteplicht voor € 12.000. MR geheel niet van toepassing omdat zowel het contante geld als de gouden munten onder de werking van de verordening vallen. | Geen kennisgevingsverplichting MR voor LM te laag en ook voor de gouden munten geen kennisgevingsverplichting omdat waarde te laag is. |

| € 5000 contant en voor € 20.000 waarde aan gouden munten (90%) | Totale waarde van de LM voor toepassing de verordening is € 25.000 Aangifteplicht voor € 25.000. MR niet van toepassing omdat zowel het contante geld als de gouden munten onder de definitie / werking van de verordening vallen. | Kennisgevingsverplichting MR voor LM want waarde groter/gelijk € 10.000 omdat de definitie LM voor het MR gelijk is aan de definitie LM in de verordening. De waarde van gouden munten tellen dus mee. |

| € 5000 contant en voor € 70.000 waarde Rolex horloge | Geen aangifteplicht verordening want LM (€ 5.000) beneden waardedrempel en het horloge valt niet onder de verordening. Wel mogelijk een kennisgevingsverplichting MR op te leggen voor horloge op grond van MR.* | Geen kennisgevingsverplichting MR voor LM want waarde te laag. Voor horloge kan een kennisgevingsverplichting MR worden opgelegd want valt onder definitie waardevolle goederen en boven waardedrempel. In dat geval wordt de € 5.000 contanten niet meegenomen in de kennisgevingsverplichting MR. |

| € 15.000 contant en voor € 70.000 waarde Rolex horloge | Aangifteplicht verordening want LM boven waardedrempel. Horloge valt niet onder Verordening LM maar hiervoor kan wel een kennisgevingsverplichting MR worden opgelegd. Dus in dit geval twee wettelijke regiems van toepassing. | Voor horloge een kennisgevingsverplichting MR want valt onder definitie waardevolle goederen en boven waardedrempel. Voor de LM € 15.000 ook een kennisgevingsverplichting MR. Kunnen tezamen op 1 kennisgevingsaangifte MR. |

| € 5000 contant en voor € 8000 waarde aan gouden munten (90%) en een Rolex met waarde € 70.000 | Aangifteplicht verordening voor € 13.000. Zowel contant geld als de gouden munten vallen opgeteld onder de werking van de verordening. Horloge valt nooit onder de verordening, maar onder MR en daarvoor kan een kennisgevingsverplichting MR, omdat de waarde boven de waardedrempel is. Dus in dit geval twee wettelijke regiems van toepassing. | Kennisgevingsverplichting MR voor LM (€ 13.0000 want waarde groter/gelijk € 10.000 omdat de definitie LM voor MR gelijk is aan de definitie LM in de verordening. De waarde van gouden munten tellen dus mee. Voor horloge kennisgevingsverplichting MR, want valt onder definitie waardevolle goederen en boven waardegrens. |

| € 5000 contant en voor € 8000 waarde aan zilveren beleggingsmunten en Rolex waarde van € 70.000 | De waarde van LM is onder de waardedrempel. Zilveren munten zijn geen onderdeel van de definitie LM (alleen gouden munten). Dus geen aangifteplicht LM. Horloge valt niet onder Verordening LM. De waarde van het horloge is voor het MR relevant. Voor MR moet op zijn minst 1 categorie waardevol goed zelfstandig de waardedrempel van € 10.000 halen. Is dat het geval, dan kunnen de waarden van de overige relevante waardevolle goederen meegeteld worden voor het totaal voor de kennisgevingsverplichting MR. De zilveren beleggingsmunten worden dus meegenomen in de kennisgevingsverplichting MR. De LM ter waarde van € 5000 niet, want die halen de drempelwaarde niet.* | De waarde van het horloge is voor het MR relevant. Voor MR moet op zijn minst 1 categorie waardevol goed zelfstandig de waardedrempel van € 10.000 halen. Is dat het geval, dan kunnen de waarden van de overige relevante waardevolle goederen ook meegeteld worden voor het totaal voor de kennisgevingsverplichting MR. De zilveren beleggingsmunten worden dus meegenomen in de kennisgevingsverplichting MR. De LM ter waarde van € 5000 niet want die halen de drempelwaarde niet. |

| Diverse sierraden twv € 5000 en een horloge van € 6000 | Geen aangifteplicht LM want deze goederen vallen niet onder de verordening. Ook geen kennisgevingsverplichting MR want de waardevolle goederen zijn uit twee verschillende categorieën en geen daarvan heeft zelfstandig een waarde gelijk of hoger dan drempelwaarde. | Formeel kan de waarde van de verschillende waardevolle goederen opgeteld worden om de drempelwaarde van € 10.000 te bereiken en een kennisgevingsverplichting MR worden opgelegd. Uitgangspunt is dat de Douane dat niet doet. Voor MR moet op zijn minst 1 categorie de drempel van € 10.000 halen. Is dat het geval dan kunnen de waarden van de overige relevante waardevolle goederen meegeteld worden voor het totaal voor de kennisgevingsverplichting MR. Dat is hier niet het geval. |

| Diverse sierraden t.w.v. € 5000 en een horloge van € 6000 en voor € 7000 waarde aan gouden munten (90%) | De waarde van de gouden munten overstijgt de waardedrempel van 10.000 niet en daarvoor dus ook geen aangifteplicht LM. Geen aangifteplicht LM voor sierraden en horloge want deze goederen vallen niet onder de verordening. MR: geen kennisgevingsverplichting MR want geen enkel categorie waardevolle goed haalt zelfstandig de drempelwaarde. | Voor MR moet op zijn minst 1 categorie zelfstandig de drempelwaarde van € 10.000 halen. Is dat het geval dan kunnen de waarden van de overige relevante waardevolle goederen ook meegeteld worden voor het totaal voor de kennisgevingsverplichting. Geen van de drie categorieën (sierraden / horloges/ gouden munten (edelmetaal)) overschrijdt deze waardedrempel. |

*Wanneer na een onderzoek LM een redelijk vermoeden van witwassen niet vervalt en daarvoor proces verbaal wordt opgemaakt, wordt de omstandigheid dat ook contanten zijn aangetroffen en de bijzonderheden daarover / hetgeen eventueel daarover is verklaard in het onderzoek LM, wel meegenomen onder de relevante feiten en omstandigheden voor de overdracht aan de opsporing.

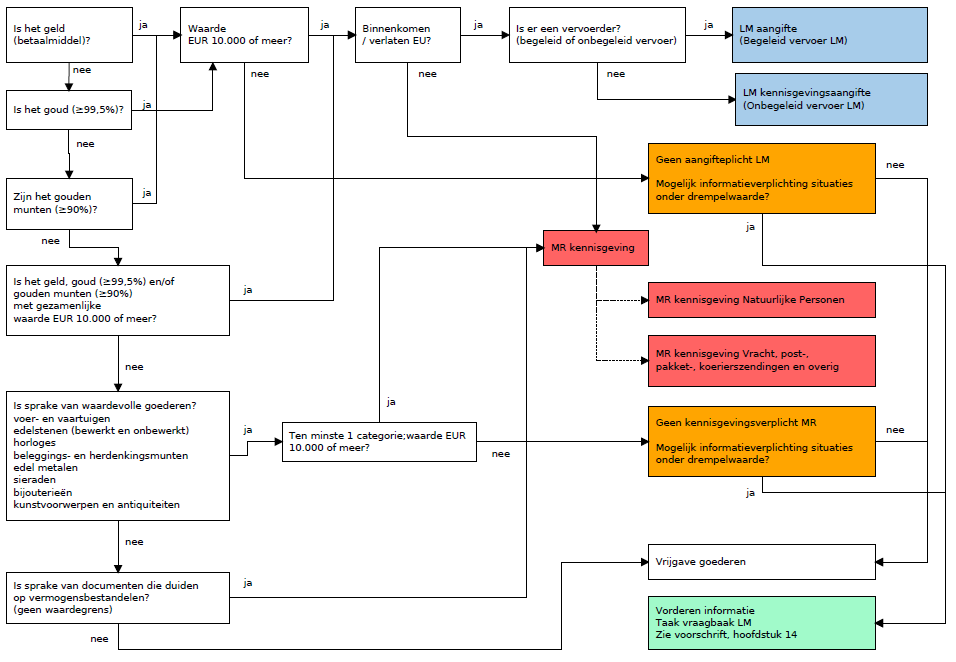

10.1.2 Stroomschema toepassing verordening LM en Meldrecht

10.2 Post,- pakket en koerierszendingen

10.2.1 Contanten in post,- pakket en koerierszendingen

- Contant geld € 10.000 of meer

- Contant geld tussen € 1.000 en € 10.000

- Contant geld minder dan € 1.000

Contant geld € 10.000 of meer

Bij het aantreffen van onbegeleide LM (contant geld) ter waarde van € 10.000 of meer in post,- pakket en koerierszendingen waarbij de verordening van toepassing is, wordt altijd een kennisgevingsverplichting LM opgelegd.

In het (zeldzame) geval dat het intracommunautair vervoer is en de verordening niet van toepassing is, wordt altijd de kennisgevingsverplichting MR opgelegd. Voor het aantreffen van onbegeleid contant geld ter waarde van € 10.000 of meer gaat de Douane altijd uit van een verdenking van witwassen bij het opleggen van een kennisgevingsverplichting voor zowel de verordening als het MR.

Zie onderdeel “Samenloop kennisgevingsverplichting met verdenking witwassen” voor de procedure.

Contant geld tussen € 1.000 en € 10.000

Voor het aantreffen van onbegeleid geld (LM) ter waarde tussen € 1.000 en € 10.000 in post,- pakket en koerierszendingen wordt (ook) uitgegaan van een vermoeden van witwassen. In dat geval wordt informatie gevorderd die gelijk is als de informatie die staat op een kennisgevingsaangifte LM (met gebruik van een kennisgevingsaangifteformulier LM ). Zie hier voor informatie over aantreffen van geld onder de drempelwaarde.

Uitgangspunten:

- Altijd informatie opvragen (gelijk als de informatie voor de kennisgeving LM voor het aantreffen van € 10.000 of meer in post,- pakket en koerierszendingen).

- Voor de uitzonderlijke situatie dat het intracommunautair post,- pakket en koerierszendingen betreft (anders is namelijk Verordening LM van toepassing) wordt ook altijd de informatie opgevraagd op grond van het MR.

- Het benaderen van de FIOD voor bedragen onder de drempelwaarde van € 10.000 blijft achterwege. Eventuele overdracht aan opsporing zal plaatsvinden nadat een reactie is ontvangen (of niet) van de kennisgever en door de Douane is beoordeeld; dan blijft het vermoeden van witwassen in stand of het vermoeden vervalt.

Contant geld minder dan € 1.000

De Douane doet niets met de bevinding (ongeacht hoe deze is “verborgen”). Er wordt geen registratie van gemaakt en er wordt ook geen kennisgevingsverplichting LM of MR opgelegd.

Procedure aantreffen contant geld in post-, pakket en koerierszendingen

Zie voor de werkzaamheden hier.

10.2.2 Documenten in post,- pakket en koerierszending

In een zending worden documenten aangetroffen die bijvoorbeeld zien op buitenlandse bankrekeningoverzichten. De verordening is niet van toepassing omdat documenten niet onder de definitie van LM vallen. Wel kan het MR van toepassing zijn en hiervoor geldt geen waardedrempel. In dit soort situaties kan op het moment van aantreffen een vermoeden van witwassen ontstaan.

Documenten is een containerbegrip en kan op vele soorten zien waaruit (buitenlands) bezit van vermogen of vermogensbestanddelen blijkt. Wat voor rekeningen bij een buitenlandse bank geldt, kan anders zijn bij andersoortige documenten.

De Douane kan de belastingdienstsystemen raadplegen om te achterhalen of een bankrekening bekend is bij de Belastingdienst. Als dit eenvoudig achterhalen is en de rekening is bekend, dan wordt na deze controle geen kennisgevingsverplichting MR opgelegd. Voor NL ingezetenen kan dus altijd een controle vooraf plaatsvinden naar bij de Belastingdienst bekende bankrekeningen en vermogensbestanddelen.

Uitgangspunt voor documenten

- Altijd direct de vraagbaak LM betrekken.

- Voor NL ingezetenen:

- voor documenten die zien op vermogensbestanddelen altijd eerst de belastingdienstinformatie raadplegen om te achterhalen of de betreffende bankrekening / vermogensbestanddeel bekend is.

- Indien niet bekend/onduidelijk:

- altijd een kennisgevingsverplichting MR opleggen.

- Bij oplegging wordt uitgegaan van aan verdenking voor witwassen.

- Indien wel bekend is geen verdere actie vereist.

- Indien niet bekend/onduidelijk:

- voor documenten die zien op vermogensbestanddelen altijd eerst de belastingdienstinformatie raadplegen om te achterhalen of de betreffende bankrekening / vermogensbestanddeel bekend is.

- In alle overige gevallen beslist de vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

10.2.3 Waardevolle goederen / waardedragers in post,- pakket en koerierszending

Waardevolle goederen ter waarde van 10.000 of meer

Voorbeeld: koerierszending uit derde land bestemd voor NL –ingezetene met horloge en (douane)waarde € 14.000.

Het betreft een waardevol goed met een waarde van € 10.000 of meer. De verordening is niet van toepassing omdat waardevolle goederen (zoals een horloge) niet onder de definitie LM uit de verordening vallen. De verordening is alleen van toepassing wanneer het goud (99,5%) of gouden munten (90%) betreft. Hier is het MR van toepassing.

Als onderscheidend criterium wordt de juistheid van de douaneaangifte als uitgangspunt genomen. Als de douaneaangifte voor het waardevolle goed onjuist is, gaat -buiten het afdoen van een onregelmatigheid voor het schenden van de douaneformaliteiten- de Douane bij het aantreffen van waardevolle goederen met een waarde van € 10.000 of meer, altijd uit van een vermoeden van witwassen. Hierbij kunnen andere omstandigheden/indicatoren (verborgen / onverzekerd vervoer) een rol spelen en dit vermoeden versterken.

Waardevolle goederen ter waarde van € 10.000 of meer in post-, pakket en koerierszendingen

Voor NL ingezetenen en bij een juiste douaneaangifte:

- Altijd eerst de belastingdienstinformatie raadplegen om te beoordelen of dit passend of ongebruikelijk is binnen het bestaande fiscale plaatje.

- Indien ongebruikelijk: altijd een kennisgevingsverplichting MR opleggen en vermoeden van witwassen kenbaar maken

- Indien passend: geen kennisgevingsverplichting MR opleggen

In alle overige gevallen beslist de vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

Onjuiste douaneaangifte: altijd direct de vraagbaak LM betrekken en een kennisgevingsverplichting MR opleggen. Uitgangspunt is een vermoeden van witwassen.

Waardevolle goederen onder drempelwaarde van € 10.000

Voorbeeld: horloge in koerierszending met douanewaarde van € 8.000.

Het betreft een waardevol goed met een douanewaarde onder de drempelwaarde van € 10.000. De verordening is niet van toepassing omdat waardevolle goederen zoals een horloge niet onder de definitie van LM uit de verordening vallen. Voor deze bevinding kan alleen het MR toepasselijk zijn. Het MR kent een bevoegdheid om voor waardevolle goederen met een waarde onder de drempelwaarde een informatieverplichting op te leggen. In die gevallen moet worden gemotiveerd dat sprake is van criminele activiteiten. De verzender/ontvanger wordt dan ook als verdachte aangemerkt. Op grond daarvan kan (met inachtneming van alle strafrechtelijke waarborgen) verzocht worden informatie te verstrekken met de mededeling dat men verdachte is. Nadat een reactie gegeven is door de afzender/ontvanger en deze door de Douane is beoordeeld, zal het vermoeden van witwassen in stand blijven of vervallen.

Zie onderdeel “MR - onbegeleid vervoer waardevolle goederen onder drempelwaarde”.

10.3 OB-teruggave verzoek voor waardevolle goederen

De Douane controleert voor een OB teruggaaf:

- of de verzoeker buiten de EU woont

- of de verzoeker de goederen zelf meeneemt en kan tonen

- of de factuur is afgegeven door een Nederlandse of in de EU gevestigde winkelier of leverancier

- de geldende termijn waarin OB teruggevraagd kan worden

Voor de OB-teruggave is de wijze van betaling voor het waardevolle goed niet van belang. Voor het MR is de contante betaling geen relevant gegeven en is alleen de (douane)waarde van het goed relevant. Deze moet € 10.000 of meer bedragen.

Het betreft in dit proces het verlaten van de Unie door een niet EU-ingezetene. In een aantal gevallen betreft dit (zeer) waardevolle goederen ter waarde van € 10.000 of meer en is:

- Wanneer het goud of gouden munten betreft, aangifteplicht LM van toepassing. De vervoerder van het goud en gouden munten moet een aangifte LM doen. Bij het verzoek om OB-teruggaaf wordt altijd meteen een aangifteformulier LM uitgereikt.

- Wanneer het andersoortige waardevolle goederen (zoals sierraden, kunstvoorwerpen en horloges) betreft, mogelijk de kennisgevingsverplichting MR van toepassing. Er geldt geen aangifteplicht LM op grond van de de verordening. De vraag is wanneer de kennisgevingsverplichting MR bij een OB-teruggave verzoek moet worden opgelegd voor waardevolle goederen met een waarde van € 10.000 of meer. Uitgangspunt is om een kennisgevingsverplichting MR op te leggen wanneer uit de overgelegde facturen blijkt dat de aankoop geheel of gedeeltelijk contant is voldaan. Met dit criterium is het aantal mogelijke gevallen waarin een kennisgevingsverplichting MR wordt opgelegd te overzien. In de regel wordt betaald via reguliere betaalmethoden en is al sprake van een vorm van toezicht op de plaatsing van het geld in het financiële stelsel. Het risico voor witwassen zit in de (gedeeltelijke) contante betalingen.

Let op

Bij constatering van een (vermoedelijke) contante betaling is het de vraag hoe en waar men de LM de EU heeft binnengebracht. Deze vraag wordt door de vraagbaak LM gesteld na de oplegging van de kennisgevingsverplichting MR in het daaropvolgende onderzoek LM.

Als de kennisgevingsverplichting MR wordt opgelegd, hoeft deze formeel niet op het moment van de OB teruggave-procedure plaats te vinden. Er geldt immers een 30 dagen termijn voor het voldoen aan de kennisgevingsverplichting MR (Adw, artikel 3.4). Efficiënt is om bij natuurlijke personen de kennisgevingsaangifte MR meteen te laten invullen. De vervoerder staat aan het loket met alle documenten en het betreffende goed. Als de betrokkene er op staat dit later te doen en gebruik te maken van de 30 dagen termijn, neemt de Douane de goederen in bewaring totdat voldaan is aan de kennisgevingsverplichting MR. De betrokkene kan dan ook niet de EU verlaten met het goed (en een OB teruggave wordt ook niet verleend).

MR informatie wordt niet gedeeld met Bureau Toezicht Wwft

Het Bureau Toezicht Wwft valt op dit moment nog onder de Belastingdienst Grote Ondernemingen. De werkzaamheden vallen echter niet onder de werkzaamheden van de inspecteur waardoor artikel 55 AWR niet gebruikt kan worden. De normale weg voor informatie-uitwisseling met de Belastingdienst staat daarom niet open. Bureau Toezicht Wwft oefent een taak uit op grond van de Wwft en de Douane heeft op grond van de Wwft geen taak. De Douane mag niet de informatie van de facturen en / of de informatie uit de kennisgevingaangifte MR delen met Bureau Toezicht Wwft.

Digitalisering OB werkproces

De pilot werkt als volgt: de digitale facturen/validatieverzoeken worden door een geselecteerde groep intermediairs en winkeliers ter beschikking gesteld. Douaneambtenaren beoordelen deze aan de hand van risicoselectie-regels en valideren ze digitaal. In eerste instantie wordt gestart met een beperkt aantal regels, maar dit wordt na verloop van tijd steeds verder uitgebreid en verfijnd. En getest wordt of de communicatie met de systemen van intermediairs/winkeliers voldoende stabiel is. In een latere fase van de pilot wordt ook de reizigersapp getest om te toetsen of deze app gebruiksvriendelijk en duidelijk is zodat reizigers een export validatieverzoek kunnen samenstellen en indienen via hun mobiele telefoon, waarna deze geautomatiseerd beoordeeld wordt. Sommige reizigers moeten zich nog melden bij een douaneloket voor controle, maar een gedeelte van de validaties zal ook geautomatiseerd plaatsvinden en de passagiers kunnen doorlopen zonder verdere controle. Binnen deze digitalisering is er is 1 categorie die zich in het bijzonder leent voor risicosignalen: JOY. Dit is ook de categorie waar het MR specifiek op ziet.

Binnen deze digitalisering is er is 1 categorie die zich in het bijzonder leent voor risicosignalen: JOY. Dit is ook de categorie waar het MR specifiek op ziet.

| ALI ALT | CUL DEP | EDM HOG | ELI MOD | PER JOY |

|---|---|---|---|---|

| ALI Food | CUL Cultural Products | EDM Appliances | ELI Computer and Electronics | PER Perfume, cosmetics and pharmaceutical products |

| ALT Alcohol and Tobacco | DEP Sports and Leisure | HOG Home and decoration | MOD Fashion and Accessories | JOY Jewelry and Watches |

Uitgangspunt is om een kennisgevingsverplichting MR op te leggen wanneer uit de overgelegde facturen blijkt dat de aankoop (vermoedelijk) geheel of gedeeltelijk contant is voldaan. In de "geautomatiseerde risicoselectie" wordt geen rekening gehouden met de wijze van betaling. In de specificaties wordt alleen de waarde van het goed opgegeven. Het uitgangspunt is dat de risicoregel ziet op de waarde van € 10.000 of meer in categorie JOY. Indien de waarde gelijk of hoger is, wordt het verzoek om teruggave geselecteerd voor een verificatie door het OB loket en kan daar de factuur worden gecontroleerd op een vermoedelijke contante betaling.

Overzicht procedure

- Als een reiziger een OB-teruggaaf verzoek doet, zal deze een aanvraag doen bij het OB-loket of via de applicatie.

- In de applicatie is een risicoregel opgenomen waarbij het OB-teruggave verzoek voor waardevolle goederen met een waarde van € 10.000 of meer, voor verificatie in aanmerking komt en de aanvrager naar het OB-loket moet komen (met goederen en factuur).

- In beide gevallen gelden de onderstaande uitgangspunten.

Uitgangspunten OB teruggave

- Aangifteplicht verordening van toepassing.

- Aangifteformulier LM uitreiken aan aanvrager.

Andersoortige waardevolle goederen vallend onder het MR (zoals sierraden, kunstvoorwerpen en horloges) ter waarde van € 10.000 of meer:

Wordt vastgesteld / vermoed dat de aanschaf (vermoedelijk) geheel of gedeeltelijk contant heeft plaatsgevonden? Zo ja:

- Vraagbaak LM betrekken.

- Kennisgevingsverplichting MR opleggen.

- Vermoeden witwassen kenbaar maken.

- Vraagbaak LM doet onderzoek LM.

- Maak altijd kopieën van facturen voor upload in applicatie LM t.b.v. FIU.

Zo nee: geen verdere actie Douane.

10.4 Vrachtzendingen

In vrachtzendingen vindt ook vervoer van LM plaats. Het betreft veelal professioneel vervoer van en naar financiële instellingen.

10.4.1 Verordening

De verordening biedt de mogelijkheid om voor onbegeleid vervoer van LM een kennisgevingsverplichting LM op te leggen. Uitgangspunt is dat voor het smokkelen van LM in een vrachtzending altijd een vermoeden van witwassen bestaat. Dat wil niet zeggen dat voor een regulier aangegeven zending geen sprake kan zijn van een ongebruikelijk transport waarbij een vermoeden van witwassen bestaat. Zie het bericht hier. Er is geen eenduidig kader te geven. In de regel hebben geldzendingen in vrachtzendingen een waarde die de waardedrempel van € 10.000 ver overschrijden. Als voor een dergelijk transport een controleopdracht wordt gegeven, zal daarbij specialistische ondersteuning door een vraagbaak LM noodzakelijk zijn om te bepalen of een kennisgevingsverplichting LM wenselijk is. Vele indicatoren kunnen daarbij een rol spelen. De herkomst / het bestemmingsland vormt een risico m.b.t. witwassen/terrorismefinanciering omdat:

- een land een bankgeheim heeft.

- een land een onvoldoende betrouwbaar bancair systeem heeft.

- een land geldt als bronland of bestemmingsland voor verdovende middelen.

- een land, regio of stad betreft waar veel georganiseerde criminaliteit plaatsvindt.

- een land, regio of stad betreft welke te liëren is aan terrorismefinanciering of waar terroristische partijen actief zijn.

- een land door de FATF benoemd is als zwak m.b.t. het bestrijden van witwassen / terrorismefinanciering en/of FATF-aanbevelingen niet of ten dele toepast.

10.4.2 MR

Daarnaast kan in vrachtzendingen natuurlijk ook sprake zijn van waardevolle goederen en documenten. Voor toepassing van het MR voor waardevolle goederen wordt onderscheid gemaakt tussen een juiste en een onjuiste douaneaangifte.

- Douaneaangifte is juist: In dit soort situaties zal niet meteen een vermoeden van witwassen ontstaan. Voor dit doel is het MR in het leven geroepen. Aan de hand van de bevoegdheid om dit vast te leggen, meer informatie te verzamelen en dit te delen met de FIU maar ook de Belastingdienst, kan deze informatie bijdragen aan het bestrijden van witwassen / terrorismefinanciering.

- Douaneaangifte is onjuist: Buiten het afdoen van een onregelmatigheid voor het schenden van de douaneformaliteiten, wordt in dit geval bij het aantreffen van waardevolle goederen met een waarde van € 10.000 of meer altijd een kennisgevingsverplichting MR opgelegd waarbij tevens een vermoeden van witwassen bestaat. Andere omstandigheden/indicatoren kunnen dit vermoeden versterken.

- Documenten: Voor het MR is het standpunt dat voor het aantreffen van documenten altijd een kennisgevingsverplichting MR wordt opgelegd. Documenten is echter een containerbegrip en kan op vele soorten bescheiden zien waaruit (buitenlands) bezit van vermogen of vermogensbestanddelen blijkt. De Douane kan de belastingdienstsystemen raadplegen om te achterhalen of een bankrekening of vermogensbestanddeel bekend is bij de Belastingdienst. Als dit eenvoudig achterhalen is en de rekening / vermogensbestanddeel is bekend, dan wordt na deze controle geen kennisgevingsverplichting MR opgelegd. Voor NL ingezetenen kan dus altijd een controle plaatsvinden naar bij de Belastingdienst bekende bankrekeningen en vermogensbestanddelen.

10.4.3 Overzicht werkzaamheden vrachtzendingen

Vrachtzendingen

Aangegeven LM ter waarde van € 10.000 of meer:

- Altijd direct vraagbaak LM betrekken.

- Vraagbaak LM beslist of een kennisgevingsverplichting LM wordt opgelegd aan de hand van de concrete feiten en omstandigheden (eventueel collegiaal overleg met andere vraagbaken LM en Loket Kennisgevingen).

- Wanneer oplegging kennisgevingsverplichting LM wordt voorgesteld aan Loket Kennisgevingen:

- Douane neemt het geld in bewaring volgens de lokale procedures.

- De bevinding wordt lokaal geregistreerd in de applicatie LM.

- Loket kennisgevingen wordt vanuit de applicatie LM op de hoogte gesteld.

- Verdere procedure en daadwerkelijke oplegging wordt uitgevoerd door het Loket Kennisgevingen.

Niet aangegeven LM (smokkel –ongeacht bedrag):

- Altijd direct de vraagbaak LM betrekken.

- Altijd sprake van een vermoeden van witwassen richting afzender én ontvanger.

- Douane neemt het geld in bewaring volgens de lokale procedures.

- De bevinding wordt lokaal geregistreerd in de applicatie LM.

- Loket Kennisgevingen wordt vanuit de applicatie LM op de hoogte gesteld.

- Het Loket kennisgevingen meldt casus aan FIOD voor beoordeling voor directe strafrechtelijke actie. FIOD geeft binnen 4 uur reactie per mail.

- Als de FIOD zaak overneemt voor directe strafrechtelijke actie: Douane maakt PV van bevindingen en overdracht op grond van vermoeden van witwassen en registreert de casus als witwaszaak. FIOD neemt het geld in beslag en doet onderzoek.

- Als FIOD zaak niet overneemt voor directe strafrechtelijke opvolging: Douane legt vanuit Loket Kennisgevingen een kennisgevingsverplichting LM op. Loket kennisgevingen verzendt kennisgevingsaangifteformulier LM en standaardbrief waarin kenbaar wordt gemaakt dat de betrokkene verdachte is. In bewaringneming duurt voort gedurende de termijn van 30 dagen waarin aan de kennisgevingsverplichting LM kan worden voldaan.

Waardevolle goederen ter waarde van € 10.000 of meer:

Juiste douaneaangifte:

- Altijd direct de vraagbaak LM betrekken

- Voor NL ingezetenen: altijd eerst de belastingdienstinformatie raadplegen om te beoordelen of dit passend of ongebruikelijk is binnen het bestaande fiscale plaatje.

- Indien ongebruikelijk: altijd een kennisgevingsverplichting MR opleggen in overleg met Loket Kennisgevingen en vermoeden van witwassen kenbaar maken.

- indien passend: geen kennisgevingsverplichting MR opleggen.

In alle overige gevallen beslist de vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

Onjuiste douaneaangifte:

- Altijd direct vraagbaak LM betrekken.

- Altijd kennisgevingsverplichting MR opleggen en de kennisgevingsverplichting MR procedure volgen.

- Uitgangspunt is vermoeden van witwassen.

Waardevolle goederen onder drempel waarde van € 10.000:

Juiste douaneaangifte: geen actie Douane bij juiste aangifte voor waardevolle goederen met douanewaarde onder drempelbedrag.

Onjuiste douaneaangifte: de vraagbaak LM wordt altijd direct betrokken en beoordeelt concrete feiten en omstandigheden. Vraagbaak besluit of kennisgevingsverplichting MR met verdenking witwassen opgelegd wordt. Zo ja, dan wordt de kennisgevingsverplichting MR procedure gevolgd.

Documenten:

Voor NL ingezetenen:

- Altijd direct de vraagbaak LM betrekken.

- Voor NL ingezeten:

- Voor documenten die zien op vermogensbestanddelen wordt altijd eerst de belastingdienst informatie geraadpleegd om te achterhalen of de betreffende bankrekening / vermogensbestanddeel bekend is.

- Indien niet bekend / onduidelijk:

- Altijd een kennisgevingsverplichting MR opleggen en de kennisgevingsverplichting MR procedure volgen.

- Bij opleggen kennisgevingsverplichting MR wordt uitgegaan van een verdenking voor witwassen.

- Indien wel bekend is geen verdere actie vereist.

In alle overige gevallen beslist vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

10.5 Vrije verkeer

De Douane kan LM, waardevolle goederen of documenten in het vrije verkeer aantreffen. In die gevallen is de verordening nooit van toepassing omdat deze alleen ziet op het verlaten of binnenkomen van de EU. Wel kan een kennisgevingsverplichting MR worden opgelegd.

De situaties in het vrije verkeer wijken voor de toepassing van het MR niet af van het aantreffen van soortgelijke goederen bij een natuurlijk persoon (reiziger/vervoerder). De Douane kan ook in andersoortige situaties zoals een accijnscontrole bijvoorbeeld geld tegenkomen of documenten die duiden op vermogensbestanddelen in het binnen/buitenland.

Ook hier geldt dat de aangever formeel een 30 dagen termijn heeft om aan de kennisgevingsaangifte MR te voldoen. Veelal zal een natuurlijke persoon aanwezig zijn en kan de kennisgevingsaangifte MR meteen worden ingevuld. Doet men dat niet, dan zullen de LM, waardevolle goederen en documenten in bewaring worden genomen in afwachting van het terugontvangen van de kennisgevingsaangifte MR.

10.5.1 Aantreffen contanten in vrije verkeer

Kennisgevingsverplichting MR aantreffen contanten € 10.000 of meer

De Douane kan redelijkerwijs stellen dat het vervoer in het vrije verkeer van bedragen van € 10.000 of meer, ongebruikelijk is en een redelijk vermoeden van witwassen oplevert De Douane gaat bij het aantreffen van een bedrag van € 10.000 of meer tijdens een douanecontrole dan ook uit van een redelijk vermoeden van witwassen en merkt de vervoerder of degene die het contante geld voorhanden heeft, als verdachte van witwassen. Er wordt altijd een kennisgevingsverplichting MR opgelegd met het vermoeden van witwassen.

Kennisgevingsverplichting MR onder € 10.000

Voor het aantreffen in het vrije verkeer van bedragen onder de waardedrempel is een redelijk vermoeden minder vanzelfsprekend, maar niet onmogelijk. Geld is geen verboden goed of aan beperkingen onderhevig, men mag daarmee om moverende redenen rondlopen. De bewijsbaarheid van witwassen voor bedragen onder de drempelwaarde is in een strafrechtelijke procedure wel moeilijker omdat de verdachte in het opsporingsonderzoek voor een bedrag onder € 10.000 vaak een geloofwaardige, niet op voorhand onaannemelijke, min of meer verifieerbare verklaring kan geven (maar niet altijd). De bedragen onder de € 10.000 zijn dus (hoewel het strafrechtelijke vermoeden voor witwassen gerechtvaardigd kan zijn) lastiger te bewijzen voor het OM en hebben vaker een arbeidsintensief onderzoek tot gevolg op grond van de gegeven verklaring over de legale herkomst van het geld. Uitgebreide informatie over het bewijzen van witwassen en de jurisprudentie vindt u in de community (alleen intern te raadplegen).

Uit overleg met het OM wordt geconcludeerd dat voor bedragen onder € 6.000 in het vrije verkeer in de regel geen vermoeden van witwassen bestaat. Met dit uitgangspunt zal de Douane dan ook bij het aantreffen in het vrije verkeer van bedragen onder € 6.000 niet acteren op een vermoeden van witwassen. Dit uitgangspunt kan worden verlaten als naast geld ook waardevolle goederen in het vrije verkeer worden aan getroffen. Het is lastig om concrete voorbeelden te geven waarin een kennisgevingsverplichting MR opgelegd kan/moet worden.

Voor LM ter waarde van € 6.000 tot € 10.000 in het vrije verkeer kan een kennisgevingsverplichting MR worden opgelegd (Adw, artikel 3:4 lid 5), maar er moet een aanwijzing zijn dat deze verband houden met een criminele activiteit. Er is dan ook sprake van een verdenking van witwassen en dus moeten alle rechtswaarborgen in acht worden genomen.

10.5.2 Aantreffen zonder vervoer: het voorhanden hebben

Voor het aantreffen van waardevolle goederen in het vrije verkeer is een redelijk vermoeden van witwassen minder vanzelfsprekend, maar niet onmogelijk. Waardevolle goederen in het vrije verkeer zijn geen verboden goederen en ook niet aan beperkingen onderhevig. Hier zullen de feiten en omstandigheden waaronder de waardevolle goederen worden aangetroffen doorslaggevend moeten zijn. Zo zal het aantreffen van een zak diamanten in de achterbak van een voertuig (of in een verborgen ruimte) wel een reden kunnen zijn voor het opleggen van een kennisgevingsverplichting MR en een vermoeden van witwassen.

Algemeen uitgangspunt is terughoudendheid. Het primaire toezichtdomein voor de Douane is de buitengrensoverschrijding en niet de controle van (waardevolle) goederen in het vrije verkeer.

Voor bijvoorbeeld voer- en vaartuigen zal in de regel geen reden bestaan om bij een controle een kennisgevingsverplichting MR op te leggen vanwege het enkele feit dat de waarde van het voertuig € 10.000 of meer bedraagt. Dit wordt anders als in de kofferbak vijf goudstaven worden aangetroffen of een tas met geld.

Werkzaamheden vrije verkeer

Aantreffen contanten: waarde € 10.000 of meer:

- Altijd direct vraagbaak LM betrekken.

- Altijd een kennisgevingsverplichting MR opleggen.

- Altijd kenbaar maken dat er een verdenking van witwassen is.

- Altijd een onderzoek LM starten.

Aantreffen contanten: waarde € 6.000 tot € 10.000:

- Altijd direct vraagbaken LM betrekken.

- Procedure gelijk aan € 10.000 of meer.

Waarde onder € 6.000: geen actie Douane.

Waardevolle goederen ter waarde van € 10.000 of meer:

- Altijd direct vraagbaken LM betrekken.

- Voor NL ingezetenen:

- Altijd eerst de belastingdienstinformatie raadplegen om te beoordelen of dit passend of ongebruikelijk is binnen het bestaande fiscale plaatje.

- Indien ongebruikelijk: altijd een kennisgevingsverplichting MR opleggen.

- Indien passend: geen kennisgevingsverplichting MR opleggen.

- In alle gevallen beslist de vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

Documenten:

- Altijd direct vraagbaken LM betrekken.

- Voor NL ingezetenen:

- voor documenten die zien op een buitenlandse bankrekening en vermogensbestanddelen wordt altijd eerst de belastingdienstinformatie geraadpleegd om te achterhalen of de betreffende bankrekening bekend is.

- Indien niet bekend / onduidelijk: altijd een kennisgevingsverplichting MR opleggen.

- Indien wel bekend: geen verder onderzoek.

In alle gevallen beslist de vraagbaak LM of een kennisgevingsverplichting MR wordt opgelegd aan de hand van de feiten en omstandigheden.

Overige situaties:

Denk aan combinaties van LM /geld onder drempelwaarde met waardevolle goederen en/of documenten.

- Leg casus voor aan de vraagbaak LM met de relevante feiten en omstandigheden.

- De vraagbaak LM beslist of een kennisgevingsverplichting MR wordt opgelegd.