5 CBAM

Het CBAM (Carbon Border Adjustment Mechanism), oftewel koolstofgrenscorrectie aan de Europese buitengrens, is een instrument dat ervoor zorgt dat er eerlijke concurrentie plaatsvindt tussen Europese bedrijven en bedrijven buiten de EU en mondiaal een duurzamere productie stimuleren.

Het CBAM is een Europese maatregel die hoort bij het Fit for 55-pakket. Dat pakket heeft als doel om de uitstoot van broeikasgassen in de EU vóór 2030 met minstens 55% te verminderen.

In de EU moeten bedrijven betalen voor de CO2-uitstoot van hun producten via het emissiehandelssysteem (EU ETS). Maar producten die uit landen buiten de EU komen, vallen vaak niet onder deze regels. Daardoor zijn die producten soms goedkoper, omdat er minder of geen kosten zijn verbonden aan de CO2-uitstoot.

Met CBAM komt daar verandering in. Het zorgt ervoor dat ook bij import uit andere landen een CO2-prijs wordt gerekend. Zo wordt het eerlijker voor Europese producenten en stimuleert dit wereldwijd een duurzamere productie.

5.1 Verordening 2023/956

5.1.1 Toepassingsgebied

De CBAM bepalingen uit de Verordening zijn van toepassing op bepaalde goederen en gebieden.

Het CBAM geldt voor de volgende goederen:

- gietijzer, ijzer en staal

- cement

- meststoffen

- aluminium

- elektriciteit

- waterstof

De volledige lijst met goederencodes staat in Bijlage I van de Verordening .

5.1.2 Begrip invoer

CBAM geldt voor de hiervoor genoemde goederen die:

- van buiten de EU komen en

- worden ingevoerd in de EU, óf

- worden verwerkt onder de regeling ‘actieve veredeling’ en daarna in het vrije verkeer worden gebracht.

Om te voorkomen dat CO2-uitstoot verschuift naar offshore-installaties, geldt de Verordening ook voor goederen en producten die daaruit worden gemaakt. Dit geldt ook wanneer deze goederen worden gebracht naar een vaste of drijvende installatie, of een andere constructie op het continentaal plat of in de exclusieve economische zone van een EU-lidstaat, als die zone direct grenst aan het douanegebied van de EU.

Dit betekent dat het gebied waar de Verordening van toepassing is, uitgebreid wordt. Dus ook buiten het douanegebied van de EU kunnen CBAM-regels gelden.

5.1.3 CBAM-goederen bestemd voor een Continentaal Plat of Exclusieve Economische Zone

CBAM geldt niet alleen voor CBAM-goederen die worden ingevoerd in het douanegebied van de EU, maar ook voor CBAM-goederen die naar een platform, windpark of andere structuur in het Continentaal Plat of de Exclusieve Economische Zone van Nederland worden gebracht.

Het Continentaal plat (CP) en de Exclusieve Economische Zone (EEZ) van Nederland liggen in zee, in de onmiddellijke nabijheid van het Europese Douanegebied. Voor CBAM-goederen die na 1 januari 2026 naar het CP of de EEZ van een Europese lidstaat worden gebracht gelden bijzondere verplichtingen.

Ontvangst van CBAM-goederen in het Continentaal Plat of de Exclusieve Economische Zone

Het Continentaal plat en de Exclusieve Economische Zone liggen buiten het douanegebied van de EU. Als er goederen naartoe worden gebracht hoeft geen invoeraangifte bij de Douane te worden gedaan. Voor CBAM-goederen ligt dit anders.

Het bedrijf dat CBAM-goederen ontvangt of daarvoor voorbereidingen treft, én een vergunning heeft om activiteiten in het Continentaal plat of de Exclusieve Economische Zone uit te voeren, wordt als importeur gezien. Deze ontvanger heeft bijzondere verplichtingen.

Welke bedrijven kunnen hieronder vallen?

Bij voorbeeld een bedrijf dat:

- Een vergunning heeft om delfstoffen op te sporen of te winnen in het Continentaal Platof de Exclusieve Economische Zone op grond van de Mijnbouwwet;

- Een vergunning heeft om een windpark in de Exclusieve Economische Zone te bouwen of te exploiteren op grond van de Wet windenergie op zee.

CBAM-verplichtingen ontvanger

Wanneer de ontvanger in 2026 meer dan 50 ton CBAM-goederen verwacht te ontvangen moet hij:

- Toelating aanvragen en CBAM-aangifte doen bij de Nederlandse Emissieautoriteit

- Aangifte van ontvangst en/of aanzuiveringsafrekening bij de Douane

Vanaf 1 januari 2026 moet de ontvanger van CBAM-goederen naar het Continentaal plat of de Exclusieve Economische Zone onverwijld maar uiterlijk binnen 30 dagen een aangifte van ontvangst bij de Douane doen.

In de aangifte van ontvangst geeft de ontvanger onder meer aan welke goederen zijn ontvangen, wat zijn CBAM rekeningnummer is en wat de plaats én het tijdstip van ontvangst is. Voor het doen van de aangifte van ontvangst wordt door de Douane een formulier beschikbaar gemaakt waarin volledig is weergegeven welke informatie aangeleverd moet worden.

De aangifte van ontvangst moet gemaild worden naar Douane.EEZ.CBAM@douane.nl (postbus is pas actief per 1 januari 2026), van de Douane ontvangt hij een ontvangstbevestiging.

CBAM-goederen (niet-EU-goederen) en Veredelingsproducten vanuit Douanegebied van de Unie

Wanneer CBAM-goederen (niet-EU-goederen) of veredelingsproducten die uit deze CBAM-goederen zijn voortgekomen uit het douanegebied van de EU worden wederuitgevoerd, moet de indiener van de wederuitvoeraangifte (of, bij indirecte vertegenwoordiging, de persoon voor wie de aangifte wordt gedaan) in de aangifte, kennisgeving van wederuitvoer of summiere aangifte bij uitgaan het volgende vermelden:

- Naar welk continentaal plat of naar welke exclusieve economische zone van een lidstaat de goederen worden gebracht.

- Het land van oorsprong van de goederen (in te vullen onder referentiecode gegevenselement 12 02 000 000 volgens Bijlage B, titel II van Uitvoeringsverordening (EU) 2015/2447).

Voor veredelingsproducten moet bovendien ook het CBAM-rekeningnummer worden vermeld (gegevenselement 12 04 000 000 in dezelfde bijlage).

Als de ondernemer zowel houder van de regeling actieve veredeling als indiener van de wederuitvoeraangifte is, moet hij in de aanzuiveringsafrekening het volgende opnemen:

- Zijn CBAM-rekeningnummer

- Naar welk continentaal plat of naar welke exclusieve economische zone van een EU-lidstaat de goederen worden vervoerd

- De oorsprong van de goederen

Deze aanzuiveringsafrekening moet bovendien meegestuurd worden met de jaarlijkse CBAM-aangifte die hij indient bij de NEa.

5.1.4 Vrijstellingen en uitzonderingen

De Verordening is niet van toepassing op :

- goederen die worden vervoerd of gebruikt voor militaire activiteiten, volgens de voorwaarden in artikel 1, punt 49, van de Gedelegeerde Verordening 2015/2446

- goederen van oorsprong uit de in punt 1 van bijlage III van de Verordening opgenomen derde landen en gebieden (Verordening, artikel 2, lid 3)

- elektriciteit die is opgewekt op het continentaal plat of in de exclusieve economische zone van een lidstaat of een in bijlage III, punten 1 en 2, vermeld land of gebied;

- waterstof die van oorsprong is uit het continentaal plat of de exclusieve economische zone van een lidstaat of een in bijlage III, punt 1, vermeld land of gebied

- Importeurs die jaarlijks minder dan 50 ton aan CBAM-goederen importeren.

5.2 Importeur: toegelaten CBAM-aangever en vertegenwoordiging

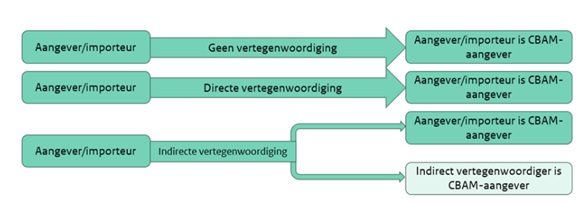

CBAM goederen mogen alleen door een toegelaten CBAM-aangever in het douanegebied van de Unie worden ingevoerd. Elke in een lidstaat gevestigde importeur van CBAM goederen dient, voordat hij CBAM goederen in het douanegebied van de Unie gaat invoeren, een aanvraag voor de status van toegelaten CBAM-aangever (“toelatingsaanvraag”) in. Alleen de importeur en de indirect vertegenwoordiger kunnen een toelating als CBAM-aangever aanvragen. De importeur en indirecte vertegenwoordiger moeten afspreken wie de CBAM-aangever is (de persoon die de rapportages doet en certificaten koopt)

5.2.1 Wie wordt gezien als importeur?

Vanuit de verordening is de importeur de (rechts)persoon die in eigen naam en voor eigen rekening CBAM-goederen aangeeft voor het vrije verkeer, of diegene namens wie CBAM-goederen worden aangegeven voor het vrije verkeer.

Daarbij kan sprake zijn van de volgende situaties:

- De importeur doet zelf aangifte: de importeur is zelf verantwoordelijk voor het naleven van de CBAM-regels.

- De importeur gebruikt een directe vertegenwoordiger: de importeur blijft verantwoordelijk. De vertegenwoordiger heeft geen verplichtingen onder CBAM.

- De importeur gebruikt een indirecte vertegenwoordiger: de importeur en de vertegenwoordiger moeten samen afspreken wie officieel als importeur wordt gezien en dus verantwoordelijk is voor CBAM.

Importeur niet gevestigd in de EU

Als de importeur niet in de EU gevestigd is, dan mag alleen een indirecte vertegenwoordiger optreden als importeur en de CBAM-verplichtingen uitvoeren.

5.2.2 Verplichtingen CBAM-aangever

De CBAM-aangever moet een toelating aanvragen als CBAM-aangever via de site van de NEa: www.cbamtoelating.nl

De NEa toetst de aanvraag. Wanneer de NEa de status van toegelaten CBAM-aangever toekent, volgt inschrijving in het CBAM register. De CBAM-aangever mag nu CBAM-certificaten kopen op een gemeenschappelijk centraal platform.

5.3 CBAM-register

Het CBAM-register is een elektronische databank die de gegevens van de CBAM-certificaten van toegelaten CBAM-aangevers bevat:

- de naam, het adres en de contactgegevens van de toegelaten CBAM-aangever;

- het EORI-nummer van de toegelaten CBAM-aangever;

- het CBAM-rekeningnummer;

- het identificatienummer, de verkoopprijs, de datum van aankoop en de datum van inlevering, terugkoop of annulering van de CBAM-certificaten voor elke toegelaten CBAM-aangever.

5.4 CBAM-aangifte in CBAM-register

Jaarlijks moet elke toegelaten CBAM-aangever een CBAM-aangifte indienen via het CBAM-register. De eerste aangifte is voor het jaar 2026 en moet uiterlijk op 31 mei 2027 worden ingediend.

De Commissie controleert of de gegevens in het CBAM-register overeen komen met de gegevens die door de douaneautoriteiten zijn aangeleverd aan de Commissie.

Verplichting bij bepaalde douaneregelingen

- Actieve veredeling

Als producten worden ingevoerd die zijn ontstaan uit een regeling voor actieve veredeling dan moet bij de CBAM-aangifte ook informatie gegeven worden over de oorspronkelijke goederen die onder deze regeling vielen. Dit geldt ook als die eindproducten niet op de lijst in bijlage I staan.

Deze verplichting geldt ook als de eindproducten worden teruggebracht naar de EU en vallen onder de regeling voor terugkerende goederen. - Passieve veredeling

Wanneer de in bijlage I bij deze Verordening vermelde ingevoerde goederen veredelingsproducten zijn die voortkomen uit de regeling passieve veredeling, vermeldt de toegelaten CBAM-aangever in de CBAM-aangifte alleen de emissies van de veredeling buiten het douanegebied van de Unie - Terugkerende goederen

Er hoeft géén CBAM-aangifte ingediend te worden bij invoer van goederen die worden aangemerkt als terugkerende goederen volgens artikel 203 DWU (bijvoorbeeld goederen die eerder zijn uitgevoerd en nu terugkomen in dezelfde staat).